「個人事業主がデビットカードを使うってどうなの?」

「デビットカードの使い勝手って、どうなんだろう?」

と思うことはありませんか?

個人事業主に経費の支払いはつきものなので、どうやって経費を払うのかは重要な問題です。

しかし、さまざまな事情でクレジットカードが作成できないと、現金で払うしかないと諦めていませんか?

この記事を見ればデビットカードがどのようなものかわかり、自分にはどのカードが合っているのかがわかります。

「カードで決済したい」と考えている個人事業主は、ぜひ最後まで読んでみてくださいね。

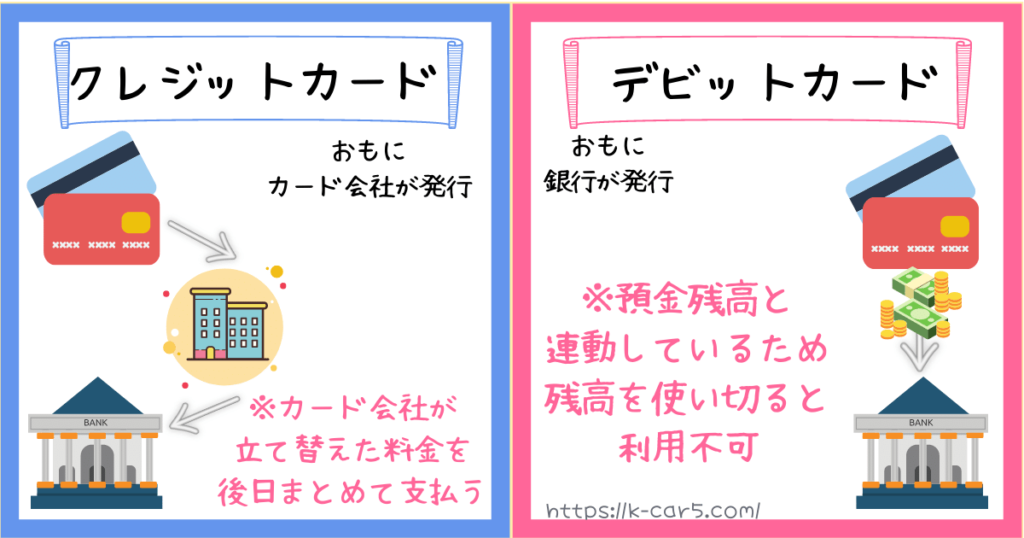

そもそもデビットカードとは何なのか

デビットカードもクレジットカードのようにカードで決済できますが、最大の違いは利用金額が引き落とされるタイミングです。

クレジットカードは締日までに利用した金額を引き落とし日にまとめて支払うのに対し、デビットカードは利用したタイミングで即時に口座から引き落とされます。

アオイ

アオイそのほかにも異なる点があります。

| クレジットカード | デビットカード | |

|---|---|---|

| 支払いのタイミング | 1ヶ月ごと | 即時 |

| 審査 | あり | なし |

| ポイント | あり | ない場合もある |

| 年齢 | 18歳以上 (高校生を除く) | 15,16歳以上 (中学生を除く) |

| ブランド | VISA JCB Mastercard など | VISA JCB Mastercard J-Debit |

デビットカードにはVISAやJCBなどの国際ブランドのほかに、J-Debitというキャッシュカード一体型のデビットカードがあります。

J-Debitは加盟店しか利用できないので、海外でも利用できるVISAなどの国際ブランドを選択したほうが使い勝手が良いですよ。

アキヤマ

アキヤマデビットカードは高校生から審査なしで利用できるんだな。

個人事業主がデビットカードを利用する3つのメリット

デビットカードはクレジットカードにはないメリットがあり、最大のメリットは「利用限度額=口座の残金」という点です。

口座内の金額までしか利用できないので、使いすぎの防止にも役立ちますよ。

クレジットカードととなる部分が多いからこそメリットも把握しておいたほうが良いので、しっかりと認識しておいてくださいね。

それでは、デビットカードのメリット3つを詳しく解説していきますね。

1.銀行口座から即時決済のため経費の管理がしやすい

デビットカードは決済と同時に利用金額が引き落とされるので、現金のような感覚で利用できます。

しかし、現金とは違い小銭を持ち歩かずに済むので、会計がスムーズにできます。

アオイ

アオイ利用するとすぐに支払い通知が届くので、現金と同じ感覚です。

ほとんどのデビットカードはスマホ1つで口座管理や利用履歴を確認できるので、どの店舗でいくら利用したのか一目でわかります。

わざわざレシートを探すのは大変ですが、利用履歴があれば経費の見える化で管理がしやすくなりますよ。

アキヤマもしレシートをなくしても、利用金額がわかるなんて便利だな。

2.信用情報に関係なくカードを所有できる

デビットカードは高校生から所有でき、基本的には申込時の審査はありません。

そのため、信用情報がとぼしい人や、会社を設立したばかりの個人事業主でも申込むだけでカード決済ができるようになります。

アオイどんなに便利なカードも所有できなければ意味がないので、カードを所有したい人はデビットカード一択です。

アキヤマ

アキヤマ法人カードの審査に通るか不安だし、デビットカードっていう選択肢もあるよな。

デビットカードは口座残高まで利用できますが、自分で利用限度額の上限を設定できます。

各銀行が定めた利用限度額まではブラックリスト登録されている人でも利用できるので、とにかくカードが欲しいという人におすすめです。

3.年会費や発行手数料がかからない場合が多い

ほとんどのデビットカードは年会費や発行手数料が無料で、無料でカードを所有できます。

法人カードの場合は年会費が高額なものだと1万円をこえるものもあるので、無料でカード決済ができるのは嬉しいですよね。

アオイ無料で所有できるのにもかかわらず、ポイントやキャッシュバックが受けられるカードもあります。

アキヤマ無料でカード決済ができるだけじゃなくて、オトクに利用できるなんてデビットカードって凄いな。

年会費や発行手数料はかかりませんが、紛失などで再発行する場合には手数料が発生するので注意してください。

また、盗難や紛失で不正利用があった際には補償制度があるデビットカードもあるので、不安な人は補償があるカードを選ぶのも1つの手です。

個人事業主がデビットカードを利用する5つのデメリット

高校生以上であればどんな人でも審査なしで所有できるデビットカードですが、残念ながらデメリットもあります。

これから紹介するデメリットをどう捉えるのかでデビットカードを利用すべきか分かれるので、5つの欠点を紹介します。

口座残高の金額しか利用できないデビットカードは利用方法以外はクレジットカードと異なる部分が多いので、きちんと確認しておいてくださいね。

のちのち「思っていたのと違う」とならないように、デビットカードのデメリットを詳しく解説していきます。

1.現金不足におちいる可能性がある

口座残高の金額しか利用できないデビットカードは、定期的に口座内の残高を確認しなければいけません。

残高が少ない場合は入金しなければ利用できないので、その都度現金を口座内へ振り込まなくてはいけないデメリットがあります。

アキヤマ残高が少ない状況だと、利用できない決済も出てくるな。

アオイデビットカードの残金がないからと入金を繰り返していては、現金が底を尽きる可能性もあります。

事業で必要な出費が続く、大きな支払いがあったなど利用金額次第では「カードで払えない」という状況におちいる可能性もあります。

手持ちの現金を確認しながら、ある程度計画的にカードを利用してください。

2.クレジットカードのような付帯サービスがない

クレジットカードには国内・海外旅行傷害保険、ショッピング保険など付帯サービスがついています。

それだけでなく、法人カードにはビジネスに役立つ特典が付帯サービスとして利用できます。

アオイ残念ですが、デビットカードは盗難や紛失時の補償くらいしかありません。

- 特典のサービスの利用料が割安になる

- 福利厚生サービスが利用できる

- サービスの月額料金が一定期間無料で使える

このように法人カードであれば付帯しているサービスが利用できないので、本来受けられるはずのサービスが受けられず自分で払わなければいけないデメリットがあります。

3.分割払いができない

クレジットカードでは選択できる「分割払い」「リボ払い」もデビットカードにはなく、一括で払わなくてはいけません。

もちろんボーナス払いも選択できず、あくまでも利用できるのは口座残高の一括払いのみです。

アキヤマ極端な話、100万円の支払いも一回で払わないといけないんだな。

決済方法に分割払いとの記載がある場合もクレジットカードのみなので、分割で支払おうとするとエラーが出てしまいます。

たとえ業務に必要なものが高額であっても分割できないため、デビットカードは細々とした支払い向きです。

4.サービスや店舗によっては利用できない

デビットカードはクレジットカードと同じようにカード決済出るものの、一部のサービスや店舗では利用できません。

ほとんどのデビットカードは以下の5つの場面では利用できないので、ほかの決済方法を選びましょう。

- 月額料金の支払い

- 高速道路の料金

- 飛行機の機内販売サービス

- ガソリンスタンド

- インターネットサービス関連

たとえVISAやJCBなどの国際ブランドを選択しても、上記の場面には即時決済のシステム上対応していません。

そのため、利用できると思っていた場所で利用できない可能性もあるため、かならず万が一に備えて現金を持ち歩かなくてはいけないデメリットもあります。

5.ETCカードの発行ができない場合が多い

やはりデビットカードは即時決済が基本のため、口座残高がなければETCレーンを通行できなくなる可能性があるからです。

ただし、法人や個人事業主であればETCカードだけを発行する方法が3つあるので、ETCカードを所有できます。

- ETCパーソナルカード

- ETCコーポレートカード

- 法人ETCカード

詳しくは審査なしでETCカードを発行する方法で解説していますが、協同組合が発行するETCカードが費用面や使い勝手が優れています。

デビットカードでETCカードを所有でいないデメリットはカバーできるので、必要な人は法人ETCカードを利用してくださいね。

\ おすすめの協同組合 /

ETCやガソリンカードの発行をおこなっている協同組合は複数ありますが、選ぶなら「ETC協同組合」か「高速情報協同組合」がおすすめです。

法人カードの発行は審査が厳しいと言われているなか、2つの協同組合は新会社であっても多数の発行実績をほこっています。

審査に通るか不安

個人のクレジット審査に落ちた

会社を設立したばかりで信用情報がとぼしい

このような人にもカードを発行している協同組合なので、1度審査だけでもしてみてくださいね。

おすすめの法人デビットカード5選

法人カードはたくさん種類がありますが、法人デビットカードの種類は少ないのが現実です。

そこで、経費の支払いに役立つデビットカードを5つ紹介するので、デビットカード選びの参考にしてください。

- 1.Visaビジネスデビット

- GMOあおぞらネット銀行発行

利用金額の1%をキャッシュバック - 2.Visaデビット

- ジャパンネット銀行発行

1日500万円までの高額決済対応 - 3.楽天ビジネスデビットカード

- 楽天銀行発行

デビットカードでは珍しいJCBブランド - 4.みずほビジネスデビット

- みずほ銀行発行

最大10枚まで発行可能 - 5.りそなビジネスデビット

- りそな銀行発行

540円でサブカードを発行可能

ひとことでデビットカードと言ってもカードごとに使い勝手が異なるので、利用しやすいカードを選びましょう。

少しでもビジネスの役に立つカードを選べるよう、各カードの特徴や魅力を紹介していきますね。

1.Visaビジネスデビット(GMOあおぞらネット銀行)

| 年会費 | 無料 |

| 対応ブランド | VISA |

| 注目ポイント | 利用額の1%をキャッシュバック |

| 公式サイト | https://gmo-aozora.com/business/service/card.html |

GMOあおぞら銀行が発行しているVisaビジネスデビットは、利用額の1%のキャッシュバックがあるため利用するほどオトクになります。

利用金額が多ければ多いほどキャッシュバック額も多くなるので、利用頻度の高い人におすすめの1枚です。

2.Visaデビット(ジャパンネット銀行)

| 年会費 | 無料 |

| 対応ブランド | VISA |

| 注目ポイント | 提携ショップで使用すると1%キャッシュバック |

| 公式サイト | https://www.japannetbank.co.jp/business/cardless/index.html |

ジャパンネット銀行が発行しているVisaデビットは1日の上限が500万円と、高額決済に対応しています。

カード情報を登録するだけでAmazonビジネスが利用できるので、Amazonの利用頻度が高い人におすすめの1枚です。

3.楽天ビジネスデビットカード(楽天銀行)

| 年会費 | 1,080円 |

| 対応ブランド | JCB |

| 注目ポイント | デビットカードでは珍しいJCB |

| 公式サイト | https://www.rakuten-bank.co.jp/business/card/debit/ |

楽天銀行が発行する楽天ビジネスカードは国際ブランドがJCBなので、海外では利用しにくいデメリットがあります。

しかし、利用額の1%がキャッシュバックされるため、国内を中心に活動している人にはおすすめの1枚です。

4.みずほビジネスデビット(みずほ銀行)

| 年会費 | 無料 ※1,080円/2年目以降 |

| 対応ブランド | VISA |

| 注目ポイント | 最大10枚まで発行可能 |

| 公式サイト | https://www.mizuhobank.co.jp/corporate/ebservice/payment/businessdebit/index.html |

みずほ銀行が発行するみずほビジネスデビットは、2年目以降に年会費がかかるものの最大10枚まで発行できます。

デビットカードでは珍しく海外旅行傷害保険が付帯しているので、海外出張などでも利用したい人におすすめの1枚です。

5.りそなビジネスデビットカード(りそな銀行)

| 年会費 | 無料 ※1,080円/2年目以降 |

| 対応ブランド | VISA |

| 注目ポイント | 540円でサブカードを発行できる |

| 公式サイト | https://www.resonabank.co.jp/hojin/service/eb/b_debit/ |

りそな銀行が発行するりそなビジネスデビットカードは、メインカードとサブカードの2種類所有できるカードです。

サブカードは家族や従業員に渡せるので、とりあえずカードが2枚欲しいという人におすすめの1枚です。

個人事業主は法人カードとデビットカードどちらが良い?3つの選択肢

デビットカードのメリットとデメリットがわかると、審査がないのは魅力的だが使い勝手が悪いと発行すべきか悩んでしまいますよね。

使用する人の属性によっておすすめのカードの選び方は異なるので、どのようにカードを選べば良いのか考え方を紹介します。

個人の信用情報に問題がない人は法人カードをおすすめしますが、さまざまな事情を抱えているかと思います。

最適なカードを選ぶ方法を紹介するので、カード選びの参考にしてください。

1.法人カードが所有できるなら「法人カード一択」

法人カードの魅力は、何と言っても個人向けと比べて「利用限度額が高い」「ビジネス向きの特典がある」という点です。

デビットカードには付帯していないサービスも利用できるので、信用情報に問題がなければ法人カードをおすすめします。

- 金融事故を起こしていない

- 経費を削減したい

- 特典を利用したい

- 複数枚カードやETCカードが欲しい

法人カードの審査は個人向けよりも厳しいものの、ビジネスに役立つ特典やサービスが充実しています。

特典を利用すれば経費を削減できるので、信用情報に問題がない人はデビットカードよりも法人カードがおすすめです。

2.法人カードが所有できないなら「デビットカード」

さまざまな事情から法人カードが発行できる望みがない人は、デビットカードでカード決済が向いています。

ブラックリストではクレジットカードは作成できないでも解説していますが、信用情報に問題のある人は選択肢が限られてしまいます。

- ブラックリスト登録されている

- 過去に金融事故を起こしたことがある

- 30代以降になるまでクレジットカードを利用したことがない

このような人であれば、デビットカードで信用情報を積み上げたり回復するのを待つのも1つの手です。

とくに資金繰りには困っていないが現金払いが面倒な人もデビットカードが選択肢に入るので、利用を検討してみてくださいね。

3.クレジットカードと同じような使い方をするなら「デポジット型カード」

「法人カードの審査に通る自信はないが、デビットカードの使い勝手が嫌だ」という人におすすめなのが、デポジット型のクレジットカードです。

デポジット型のカードはクレヒスに問題がある人でも発行可能なので、クレヒスの積み上げにも最適です。

- クレジットカードと同じ使い方をしたい

- 公共料金の支払いもカード決済をしたい

- 分割払いやリボ払いを利用する可能性がある

預けたデポジットと同額が利用限度額となるため、カード発行時にはまとまった金額が必要です。

しかし、クレジットカードのように公共料金の支払いや分割払いも対応しているので、気になる方は公式サイトやNexus Cardの魅力という記事を参考にしてください。

プリペイドカードとは違いデポジットを預けることで、カード利用代金を後払いできます。

起業直後でも審査可能な3枚の法人カードをサクッと紹介

デビットカードよりも法人カードのほうが良いと言われても、どんなカードを選べば良いのか迷ってしまいますよね。

そこで、新会社でも作成可能な法人カードを3つ紹介するので、カード選びの参考にしてください。

- 1.三井住友カード ビジネスオーナーズ

- 一般カードは条件なしで年会費永年無料

個人カードとの併用で、ポイント還元率最大1.5% - 2.セゾンコバルト・ビジネス・アメリカン・エキスプレス

- 最短3営業日のスピード発行

無料でETC5枚まで発行可能 - 3.NTTファイナンス Bizカード レギュラー

- 年会費をかけずにスペックの高いカードを探している人向け

利用限度額80万円と、ほかのカードと比較すると低い

これから紹介する法人カードはすべて本人確認書類だけで審査ができるので、カード発行までに時間がかからないのも魅力の1つです。

法人カードはデビットカードとは比べ物にならないくらい優れている点が多いので、各カードの特徴を解説していきますね。

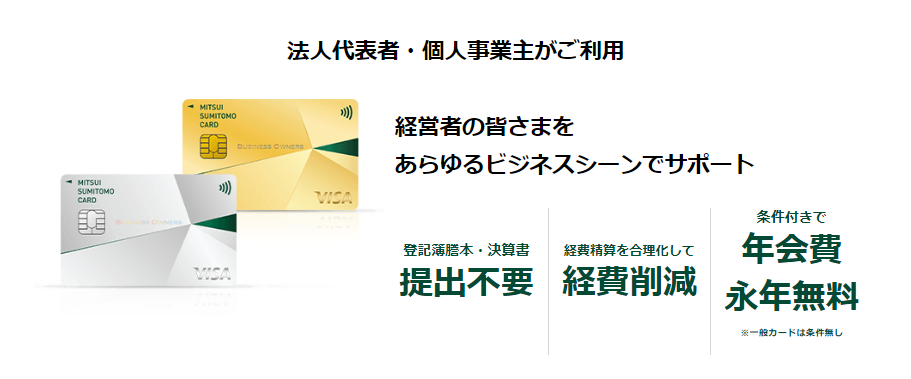

1.三井住友カード ビジネスオーナーズ

| 年会費 | 一般カード/無料 ゴールドカード/5,500円 ※ゴールドカードは年間100万円以上の利用で無料 |

| 追加カード | ETCカード パートナー会員/最大19枚まで無料 |

| ETCカード申込 | あり/無料 ※前年度の利用がない場合550円/年 |

| ポイント | Vポイント ポイントUPモール ココイコ! SBI証券 |

| ポイント還元率 | 200円=1P 0.5~1.5% |

| 利用限度額 | ~500万円 ※500万円は個人カードとの併用が条件 |

| 発行スピード | 最短3営業日 |

| 付帯保険 | 海外旅行傷害保険/2,000万円 選べる無料保険 |

| 国際ブランド | VISA |

| 注目ポイント | 年会費無料で利用できる数少ないビジネスカード 登記簿謄本・決算書不要 |

| 公式サイト | https://www.smbc-card.com/hojin/lineup/biz_owners_index.jsp |

20歳以上で中小企業の代表者、もしくは個人事業主であれば誰でも申込みができ、三井住友が指定する個人カードとの併用でポイント還元率が最大1.5%まで上がります。

- 三井住友VISA/Mastercard(NL、CL)

- 三井住友カードRevoStyle

- 三井住友カード プラチナプリファード

- 三井住友カード プラチナVISA/Mastercard(プラチナPA-TYPE VISA/Mastercard)

- 三井住友 ゴールドVISA/Mastercard(ゴールドPA-TYPE VISA/Mastercard)

- 三井住友カード ゴールド VISA/ Mastercard(NL)

- 三井住友カード エグゼクティブ VISA/ Mastercard

- 三井住友カード VISA/ Mastercard(三井住友カード A)

- 三井住友カードVISA(ゴールド)

※旧 三井住友VISA SMBC CARD - 三井住友カード アミティエ VISA/ Mastercard

- 三井住友ヤングゴールドカード(VISA/ Mastercard)

- 三井住友銀行キャッシュカード一体型カード

スペックやポイント還元率はほかのビジネスカードに劣るものの利用限度額が高いので、年会費を抑えたうえでビジネスカードを所有したい人におすすめの1枚です。

\ 起業後すぐに申込み可能 /

| 年会費 | 一般カード/無料 ゴールドカード/5,500円 ※ゴールドカードは年間100万円以上の利用で無料 |

| 追加カード | ETCカード パートナー会員/最大19枚まで無料 |

| ETCカード申込 | あり/無料 ※前年度の利用がない場合550円/年 |

| ポイント | Vポイント ポイントUPモール ココイコ! SBI証券 |

| ポイント還元率 | 200円=1P 0.5~1.5% |

| 利用限度額 | ~500万円 ※500万円は個人カードとの併用が条件 |

| 発行スピード | 最短3営業日 |

| 付帯保険 | 海外旅行傷害保険/2,000万円 選べる無料保険 |

| 国際ブランド | VISA |

| 注目ポイント | 年会費無料で利用できる数少ないビジネスカード 登記簿謄本・決算書不要 |

| 公式サイト | https://www.smbc-card.com/hojin/lineup/biz_owners_index.jsp |

20歳以上で中小企業の代表者、もしくは個人事業主であれば誰でも申込みができ、三井住友が指定する個人カードとの併用でポイント還元率が最大1.5%まで上がります。

- 三井住友VISA/Mastercard(NL、CL)

- 三井住友カードRevoStyle

- 三井住友カード プラチナプリファード

- 三井住友カード プラチナVISA/Mastercard(プラチナPA-TYPE VISA/Mastercard)

- 三井住友 ゴールドVISA/Mastercard(ゴールドPA-TYPE VISA/Mastercard)

- 三井住友カード ゴールド VISA/ Mastercard(NL)

- 三井住友カード エグゼクティブ VISA/ Mastercard

- 三井住友カード VISA/ Mastercard(三井住友カード A)

- 三井住友カードVISA(ゴールド)

※旧 三井住友VISA SMBC CARD - 三井住友カード アミティエ VISA/ Mastercard

- 三井住友ヤングゴールドカード(VISA/ Mastercard)

- 三井住友銀行キャッシュカード一体型カード

スペックやポイント還元率はほかのビジネスカードに劣るものの利用限度額が高いので、年会費を抑えたうえでビジネスカードを所有したい人におすすめの1枚です。

\ 起業後すぐに申込み可能 /

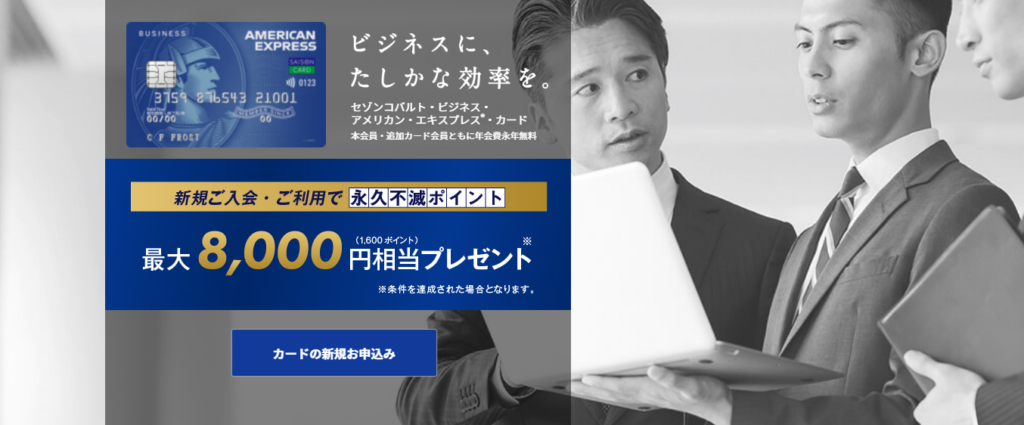

2.セゾンコバルト・ビジネス・アメリカン・エキスプレス

| 年会費 | 1,100円 |

| 追加カード | 最大9枚まで/無料 |

| ETCカード申込 | あり/無料 ※5枚まで |

| ポイント還元率 | 0.5~2.0% ※交換先ごとに還元率が異なる |

| 利用限度額 | 30~500万円 |

| 発行スピード | 最短3営業日発行 |

| 付帯保険 | なし |

| 国際ブランド | AMERICAN EXPRESS |

| 特徴 | Webビジネス向けの特典多数あり ポイントの有効期限なし |

| 公式サイト | https://www.saisoncard.co.jp/amextop/cobalt-pro/ |

1,100円と破格の年会費でありながら限度額も高く、ポイントが永久不滅と非常に使い勝手が良いセゾンコバルト・ビジネス・アメックス。

税金の支払いや国民年金保険料の支払いでもポイントが貯まるので、さまざまな支払いをカード1つでまかないたい人におすすめのカードです。

アオイ登記簿謄本や決算書などの提出が不要なので、開業後すぐにカードを申込めますよ。

\ 最短1週間でカードが手元に届く /

| 年会費 | 13,200円 |

| 追加カード | 6,600円/1枚 |

| ETCカード申込 | あり 550円/1枚 |

| ポイント | 100円=1P |

| ポイント還元率 | 0.3% ※交換先ごとに還元率が異なる |

| 利用限度額 | 5~100万円 |

| 発行スピード | 3~4週間程度 |

| 付帯保険 | 国内・海外旅行傷害保険/最高5,000万円 ショッピングカード保険/最高500万円 |

| 国際ブランド | AMERICAN EXPRESS |

| 特徴 | 会計ソフトfreeeと連携可能 追加カードの限度額を設定可能 |

| 公式サイト | https://www.neolife.co.jp/contents/plan/amex-business.html?creditcard-corporate_osusume_url |

アメリカン・エキスプレス・ビジネス・カードと聞くと敷居が高いイメージですが、経営者向けのカードなので比較的審査の難易度が低いです。

代表者の本人確認資料さえあればWebで簡単に申込めるので、ステータスが高いカードを探している人におすすめの1枚です。

アオイほかの法人カードよりも発行難易度は高いので、信用情報が不安な人はほかのカードを申込むのも選択肢の1つです。

\ ステータス重視の人におすすめ /

3.NTTファイナンス Bizカード レギュラー

| 年会費 | 無料 |

| 追加カード | 無料 |

| ETCカード申込 | 550円/1枚 |

| ポイント還元率 | 1% |

| 利用限度額 | 40万/60万/80万円 |

| 発行スピード | 最短1週間で発行 |

| 付帯保険 | 国内・海外旅行傷害保険/最高2,000万円 ショッピング保険/年間100万円 |

| 国際ブランド | VISA |

| 注目ポイント | 明細書発行110円/1通 Web明細編集サービスでPDF・CVSで保存可能 出光系列で2円~最大40円/Lガソリン代値引き |

| 公式サイト | https://www.ntt-card.com/biz/ |

利用限度額が最大80万円と法人カードのなかでも低いデメリットはあるものの、年会費無料でこのスペックはNTTファイナンス Bizカード レギュラーならではです。

付帯保険も充実しているので、年会費をかけずにスペックが高いカードを探している人におすすめの1枚です。

アオイ法人の場合は登記簿謄本が必要ですが、個人事業主は本人確認書類だけで申込めますよ。

\ 法人カード屈指のポイント還元率 /

| 年会費 | 無料 |

| 追加カード | 無料 |

| ETCカード申込 | 550円/1枚 |

| ポイント還元率 | 1% |

| 利用限度額 | 40万/60万/80万円 |

| 発行スピード | 最短1週間で発行 |

| 付帯保険 | 国内・海外旅行傷害保険/最高2,000万円 ショッピング保険/年間100万円 |

| 国際ブランド | VISA |

| 注目ポイント | 明細書発行110円/1通 Web明細編集サービスでPDF・CVSで保存可能 出光系列で2円~最大40円/Lガソリン代値引き |

| 公式サイト | https://www.ntt-card.com/biz/ |

利用限度額が最大80万円と法人カードのなかでも低いデメリットはあるものの、年会費無料でこのスペックはNTTファイナンス Bizカード レギュラーならではです。

付帯保険も充実しているので、年会費をかけずにスペックが高いカードを探している人におすすめの1枚です。

アオイ法人の場合は登記簿謄本が必要ですが、個人事業主は本人確認書類だけで申込めますよ。

\ 法人カード屈指のポイント還元率 /

個人事業主がデビットカードを作成する際のよくある3つの疑問

デビットカードがあればカードで決済できるようになるので、現金を持ち歩かずに買い物ができます。

とても便利にはなるものの「こんな場合はどうなんだろう?」と、気になることが残っているのではないでしょうか。

疑問が残っている状態では申込をためらってしまうのは当然のことなので、少しでも不安を解消してからカードを申込んでくださいね。

それでは、よくある疑問を詳しく解説していきます。

1.個人事業主がデビットカードで決済した際に領収書が出ない場合は?

デビットカードを使い店舗で買い物をした場合にはレシートや領収書が発行されますが、ネットでの買い物は印刷するしかありません。

なかには「領収書は発行しません」というショップもあるため、経費として計上できるのか気になっているのではないでしょうか。

アオイレシートや領収書がもらえない経費の場合、出金伝票を記入すれば問題ありません。

- 取引先の結婚祝や香典などの「慶弔費」

- 電車やバスなどの「交通費」

- レシートや領収書をなくしてしまったとき

このような場合であれば、領収書がなくても出金伝票で対応できます。

かならず「日付」「金額」「相手先」「内容」を記載し、経費を何に使ったのかわかるようにしておいてくださいね。

2.個人事業主の場合デビットカードの仕分けは何になる?

個人事業主は年度末に確定申告を自分でおこなわなくてはいけないので、デビットカードを利用した際の仕分けが気になりますよね。

あくまでも事業に必要なものだけにはなりますが、経費を使用した際は以下のように仕分けていきます。

| 日時 | 借方 | 金額 | 貸方 | 金額 |

| 2022/6/1 | 消耗品費 | 2,000円 | 普通預金 | 2,000円 |

| 2022/6/5 | 交通費 | 300円 | 普通預金 | 300円 |

| 2022/6/11 | 接待交際費 | 10,000円 | 普通預金 | 10,000円 |

デビットカードは口座から即時引き落とされるため、貸方の部分は「普通預金」に仕分けます。

支払いが増えるほど帳簿付けが大変になるので、クラウド会計を利用してデビットカードと連携すれば自動で帳簿を作成してくれるため便利です。

| freee | マネーフォワード | やよいの青色申告 | やよいの白色申告 | |

| 無料体験 | 30日間 | 30日間 | 最大60日 | 無期限 ※フリープランのみ |

| プラン1 (副業向け) | スターター 年払い 980円/月 11,760円/年 年払い 1,180円/月 | パーソナルミニ 年払い 800円/月 9,600円/年 年払い 980円/月 | セルフプラン 初年度 0円/年 次年度以降 8,000円円/年 | フリープラン 初年度 0円/年 次年度以降 0円/年 |

| プラン2 (スタンダード) | スタンダード 年払い 1,980円/月 23,760円/年 年払い 2,380円/月 | パーソナル 年払い 980円/月 11,760円/年 年払い 1,280円/月 | ベーシックプラン 初年度 6,000円/年 次年度以降 12,000円/年 | ベーシックプラン 初年度 4,000円/年 次年度以降 8,000円/年 |

| プラン3 (サポート付き) | プレミアム 年払いのみ 3,316円/月 39,800円/年 | パーソナルプラス 年払いのみ 2,980円/月 35,760円/年 | トータルプラン 初年度 10,000円/年 次年度以降 20,000円/年 | セルフプラン 初年度 7,000円/年 次年度以降 14,000円/年 |

| 利用方法 | PC アプリ | PC アプリ | PC アプリ | PC アプリ |

| e-Tax対応 | Windows Mac | Windows | Windows | Windows |

| 銀行・クレジット明細 自動取り込み | スタンダード プレミアム | すべてのプランで可能 | すべてのプランで可能 | すべてのプランで可能 |

| レシート読み取り | スタンダード プレミアム | すべてのプランで可能 | すべてのプランで可能 | すべてのプランで可能 |

| 電話・メールサポート | すべてのプランで可能 | すべてのプランで可能 ※電話はパーソナルのみ | ベーシック トータル | ベーシック セルフ |

| おすすめの人 | 会計知識がなくてもOK 質問に答えるだけで確定申告書が作成できる | 他のソフトと連携したい 経理の知識がある | わからないことは人に聞きたい 1年格安で使いたい | サクッと白色申告を済ませたい |

| おすすめ度 | (5.0 / 5.0) | (4.0 / 5.0) | (4.5 / 5.0) | (4.0 / 5.0) |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

3.個人事業主に審査なしでカードを発行してくれるところはある?

個人事業主だけでなく個人向けも、クレジットカードを作成する際にはかならず審査があります。

それは「クレジット=信用」という意味なので、利用代金を支払う能力があるのかを審査しているからです。

- 家族カードを発行してもらう

- デビットカード

- プリペイドカード

- デポジット型クレジットカード

なんらかの事情でカードを発行できない場合、この4つの方法で対処するしかありません。

しかし、信用情報に問題がなく会社を設立したばかりで審査に自信がないという人であれば発行される確率は高いので、本人確認書類だけで申込めるカードを選んでください。

個人事業主が所有するならデビットカードよりも法人カードのほうが良い

少し前まで法人カードの発行条件は「起業から3年が経過し黒字が2期続いている」と言われていましたが、最近では決算書不要で本人確認書類だけで申込める法人カードが増えてきました。

デビットカードでは口座残高を気にしなくてはいけない、利用できない店舗があるなどのデメリットがあるので、できれば法人カードを発行してくださいね。

- デビットカードは信用情報に関係なくカードを作成でき、経費の管理がラクになる

- デビットカードにはデメリットが多く、きちんと理解したうえで利用したほうが良い

- 口座に入金するのが面倒な人はNexus Cardのようなデポジット型のクレジットカードがおすすめ

デビットカードは信用情報に関わらずカード決済ができる便利なカードではありますが、クレジットカードとはまったく別物です。

「会社を設立したばかりで法人カードの審査が不安」という人でも審査が通る法人カードは存在するので、まずは法人カードを申込み審査に落ちた場合はデビットカードも選択肢に入れることをおすすめします。

アオイ以下の3つの法人カードは本人確認書類のみで審査ができるので、まずは申込んでみましょう。

| カード名 |  NTTファイナンス Bizカード レギュラー |  三井住友カード ビジネスオーナーズ |  セゾンコバルト・ビジネス アメリカン・エキスプレス |

| 申込対象 | 20歳以上の法人代表者 個人事業主 | 20歳以上の中小企業代表者 個人事業主 | 20歳以上の法人代表者 個人事業主 |

| 年会費 | 無料 | 無料 | 無料 |

| ETCカード | 550円/1枚 | 550円/1枚 ※前年度利用すれば無料 | 無料 |

| 国際ブランド | VISA | VISA | American Express |

| ポイント還元率 | 1% | 0.5~1.5% | 0.5~2.0% |

| 発行スピード | 最短3営業日 | 最短3営業日 | 最短3営業日 |

| 付帯保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング保険 | 海外旅行傷害保険 | – |

| 必要書類 | 本人確認書類 ※法人は登記簿謄本 | 本人確認書類 ※登記簿謄本・決算書不要 | 本人確認書類 ※登記簿謄本・決算書不要 |

| 利用限度額 | 80万円 | 500万円 | 500万円 |

| 決済口座 | 法人名義口座 個人名義口座(屋号付含) | 法人名義口座 個人名義口座(屋号付含) | 法人名義口座 個人名義口座 |

| 締日/支払日 | 月末締め 翌月25日払い | 月末締め 翌月26日払い | 10日締め 翌月4日払い |

| 特典 | Web明細編集機能搭載 Amazon Business登録可能 出光キャッシュバックシステム | コンビニ3社でポイント5倍 19枚まで追加カード発行可能 副業でも申込み可能 | ApplePay・GooglePay対応 特定の加盟店でポイント4倍 利用可能枠の一時的な増額可能 |

| おすすめの人 | 給油にもカードを利用する 限度額80万円で十分 | コンビニでカードを利用する ポイント還元率を気にしない | ネットで買い物をする 無料でETCカードが欲しい |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |