「なんで法人カードの審査に落ちたんだろう」

「このままずっと審査に通らなかったらどうしよう」

と思うことはありませんか?

法人カードを発行しようとしても、審査に通らずに困っている経営者はとても多いです。

では、法人カードの審査を通過するためには、どのようなことをすれば良いでしょうか?

この記事を見れば法人カードの審査に通らなかった原因がわかり、どのような行動をすべきか理解できます。

「法人カードが欲しいのに審査が通らない」と困っている人は、ぜひ最後まで読んでみてくださいね。

「法人カードの審査に通らない…」落ちしてしまう3つの原因

個人用のクレジットカードよりも「法人カードの審査は厳しい」と言われていますが、できることなら事業用に法人カードを所有したいと思いますよね。

そこで、法人カードの審査に落ちてしまう原因を紹介するので、思い当たる部分はあるのか考えてみましょう。

落ちた原因がわかれば対処して再度申込む、ほかのカードを申込むなどのアクションを起こせるので、まずは審査に落ちた原因を知ることが重要です。

なぜ法人カードの審査に落ちてしまうのか、よくある3つの原因を紹介します。

1.会社を設立したばかり

「会社を設立しても10年後には9割が倒産する」と言われることもあり、法人カードは会社の設立年数を確認します。

やはり会社の設立年数が長くなるほど「経営が安定している」と判断され、審査通過率がグッと上がります。

アキヤマ

アキヤマクレジットカードは信用情報のもと発行されるから、貸し倒れのリスクを抑えたいのは当然だよな。

アオイ

アオイ会社を設立し3年経過し、黒字経営が2期続いていればカードの発行確率は上がりますよ。

会社を設立したばかりの会社へカードの発行を断るカード会社もありますが、最近では設立年数ではなく個人事業主の信用情報で審査に通るカードが多くなってきました。

しかし、すべてのカード会社が設立年数を重視していないわけではないので、審査に通らなかった場合は会社独自の基準に達していない可能性もあります。

2.代表者の信用度が低い

法人カードは会社の経営状況だけでなく、代表者の信用情報も審査時に考慮されます。

そのため、代表者の信用情報がいちじるしく低い場合、カード発行を断られる可能性が高いです。

- クレジットカードやローンの滞納がある

- 過去に任意整理などの金融事故を起こしている

法人カードの審査が厳しいと言われる要因の1つに「代表者の信用情報も審査に加味される」があげられ、クレヒスに傷がある代表者は高確率で審査に落ちてしまいます。

もし信用を下げてしまう行為に心当たりがなければ審査に通る可能性もあるので、他者の審査に申込んでみてくださいね。

3.経営が安定していない

個人用のクレジットカードとは違い、法人の場合は倒産のリスクもあるため経営が安定しているのかも審査時に確認されます。

カード会社は貸し倒れのリスクを恐れているため、経営状況が審査に与える影響はとても大きいです。

- 事業ローンの返済が遅れる

- 未払い金がある

- 借入額が大きい

赤字より黒字のほうが審査通過率は高くなるものの、経営が安定せず赤字だからといって審査に通らないわけではありません。

利益は少なくとも毎月安定した利益を得ていれば審査に通る可能性は十分あるので、収支に変動のない経営を目指しましょう。

審査に通らない人必見!法人カードを発行する5つのポイント

審査通過率の上がる設立後3年を待つのも選択肢の1つではありますが、できることなら1日でも早く法人カードを手に入れたいですよね。

そこで、法人カードの審査に少しでも通りやすくする5つのポイントを紹介していくので、できることから始めていきましょう。

審査に落ちた場合は少し時間をおいたほうが良いと言われているので、改善できる部分から行動に移すと審査通過率が上がること間違いなしです。

法人カードの審査に通りやすくなる5つのポイントを、1つずつ解説していきますね。

1.固定電話を設置する

個人用のクレジットカードも審査時に在籍確認で会社へ電話をかけるように、法人カードの場合はオフィスへ電話をかけて事業実態を調査します。

闇金や詐欺業者が違法な営業をしていないかを確認する目的があるため、オフィスへ電話連絡をするカード会社は厳格な審査をしている証拠です。

アキヤマ

アキヤマ審査に落ちたらって考えると不安だけど、きちんと審査してくれるカード会社のほうが信用できるよな。

アオイカード会社も固定電話があれば電話加入権があると判断できるので、審査時に好印象を与えられます。

固定電話があれば「会社の実態がある」「きちんと届け出を出している」と判断できるので、カード会社も安心してカードを発行できます。

反対に携帯電話しかなければ営業実態を確認できないため、信用面で不安があると判断されるケースもあるので固定電話を引いておきましょう。

アオイ

アオイ電話回線はネットで申込むと、NTTよりも安く契約できますよ。

| 固定電話ドットコム |  サブライン | |

| 回線 | アナログ回線 ISDN | アナログ回線 ISDN ひかり電話 | IP電話 |

| 初期費用 ※最安値 | 0円 | 0円 | 330円/1回線 |

| 基本料金 | 2,255円~ | 2,585円~ | 330円~ |

| 開設スピード | 最短3日 | 最短2日 | 最短即日 |

| 特徴 | 通話料金が安い 電話番号を選べる 最短3分で見積完了 | 51,810円の初期費用0円 電話番号 最短即日発行 ー | スマホに050の番号を入れられる 15日間無料 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

2.所有しているクレカのステータスを上げる

すでに個人用でクレジットカードを所有している場合、ステータスを上げることで審査に通過しやすくなります。

「なぜ個人用のカードなのか」と疑問に思われがちですが、代表者がゴールドカード以上のランクを所有しているだけで「信用度が高い」とみなされるためです。

アキヤマ問題があればアップグレードなんてできないし、手っ取り早く信用情報を確認できるな。

アオイカードのランクが上がるということは、きちんと返済しているということです。

法人カードの審査時には所有している個人カードも確認されるため、ステータスの高いカードを所有してるだけで審査が有利になります。

「他社のカードをきちんと返済している」という印象を与えられるので、お手持ちのカードのランクを上げて信用を得る方法も効果的です。

3.キャンペーンを利用する

店舗や銀行の店頭でクレジットカード発行を促進しているキャンペーンを利用すれば、カードの発行難易度が若干下がります。

なかにはカード会社の社員が店頭でキャンペーンをおこなっているケースもあるので、その時こそチャンスです。

- カード会社の社員と直接話せる

- 審査が通りそうか相談できる

カード発行促進を狙うキャンペーン時は審査難易度が下がるのではと言われていますが、カード会社の人と話すことで審査に通る見込みがあるのか確認できます。

カード会社の人間が審査をするわけではないものの、過去の発行状況を踏まえたうえでアドバイスに乗ってもらえるためキャンペーンを利用しないのは損です。

アオイ審査に通りそうだと感じたら申込をすれば、多重申込みにならずに済みますよ。

4.使用しないカードは解約する

カード会社のキャンペーンで何となくカードを作った、今はほかのカードを利用しているなど使用していないカードがある場合は、今すぐ解約しましょう。

クレジットカードには利用限度額が設定されており、年収の1/3ほどであれば審査に通ると言われています。

- 年収100万円の人は30万円

- 年収300万円の人は100万円

- 年収500万円の人は170万円

年収300万円の経営者が150万円の限度額の枠を持っている場合「これ以上カードは必要ない」と判断され、審査に落ちる可能性が高まります。

設定された限度額に余裕があるほうが審査に通りやすいと言われているので、使用しないカードは解約をして限度額に余裕を持ちましょう。

5.自社のホームページを作成する

法人カードの審査とホームページは関係ないと思われがちですが、実はホームページを作成すると事業の実態を証明できます。

もちろん知識さえあれば簡単に作成できるのでホームーページの有無だけで判断しないものの、事業内容のアピールもできるため一石二鳥です。

- どのような事業をおこなっているのか

- いつ設立したのか

- どのような企業と取引をおこなっているのか

とくに設立直後の会社ほど「事業内容が把握できない」と判断されてしまうため、ホームページで自社の事業内容や実績をアピールすることは非常に効果的です。

ホームページを作成すればカードの審査が有利になるだけでなく、顧客獲得のチャンスが巡ってくる可能性もありますよ。

アオイ知識があれば簡単にホームページは作成できますが、難しい場合はサクッと作成できるサービスを利用しましょう。

\ 3ステップで公開できる /

テンプレートから選ぶだけでOK

無料で試してから有料プランへ変更可能

全国各地のJindoCafeで運営や作成の相談ができる

デザインを選び内容を入力するだけでホームページが作成できるジンドゥーは、さまざまな職種の事業主が「迷っていた時間がもったいない」と思えるほど満足度の高いホームページ作成サービスです。

無料プランで完成したホームページが気に入れば有料プランへ変更すれば良いので、コストと手間をかけずにホームページを作成したい事業主におすすめです。

\ Businessプランは月1,590円~ /

法人カードの審査に通らないときの3つの対処法

「できることは試したのに審査に通らない…」そんな状況では落ち込んでしまいますが、まだできることはあります。

審査内容はカード会社ごとに異なるため通らない理由はわかりませんが、対処法を試せば判明する場合もありますよ。

審査に落ちた理由がわからないときは「他社の審査なら受かるかもしれない」と申込してしまいがちですが、同時期に複数枚のカードを申込むと多重申込みと判断され審査に落ちてしまいます。

新しいカードの審査に通す前には信用情報の確認が必須なので、どのような対処法があるのか詳しく解説していきますね。

1.信用情報を確認する

ブラックリストは存在しないものの、カードにまつわるさまざまな情報は信用情報機関に蓄積されています。

詳細はブラックリストがクレカを確実に発行する方法で解説していますが、自分で知らないうちにブラックリスト登録されているケースもあります。

- ローンや携帯端末代金の遅延

- 債務整理

- クレジットカードの短期解約

- 奨学金の延滞や滞納

少し意外かもしれませんが、奨学金の延滞や滞納でもブラックリストに載ってしまいます。

CICやJICCなどの信用情報機関に開示請求をすれば一目で信用情報の確認ができるので、過去に金融事故を起こしていないか確認してみてくださいね。

- CIC

- インターネット、郵送、窓口で申込みをする

信販会社や各種クレジットカード会社が加盟している

CIC公式サイト - JICC

- インターネット、郵送、窓口で申込みをする

※2022年5月現在、新型コロナウイルスの影響により一部サービス休止中

幅広い金融機関が加盟している

JICC公式サイト - KSC(全国銀行信用情報センター)

- 郵送で申込みをする

銀行が加盟している

KSC公式サイト

2.プリペイドやデビットカードを利用する

法人カードではないものの、自分名義のカードが欲しい人におすすめなのがプリペイドカードやデビットカードです。

どちらのカードも基本的には無審査でカードを作成できるので、ブラックリスト登録された人や学生などの審査に通りにくい人が利用しています。

- デビットカード

- 銀行口座と紐づけているため、利用料金は口座から即時に引き落とされる

口座内の残高しか利用できないため、随時確認しなければいけない

最寄りの銀行でも作成できるため、気軽に作成できる - プリペイドカード

- あらかじめチャージ金額で商品を購入できる

必要な金額をチャージできるので、無駄遣いの心配がない

au PAY、Kyash Cardなどが人気 - ETCカード

- デポジット型のパーソナルカードなら、デポジットを預ければ利用できる

ETC協同組合や高速情報協同組合などの協同組合であれば、1万円の出資金を預けるだけでETCカードを所有できる

※詳細はクレジット機能なしのETCカードの記事を確認してください

クレジットカードのように選択肢は少ないものの、与信情報が必要のないカードであれば誰でも作成できます。

あらかじめ銀行口座やカードにチャージしなければいけないので、まとまった金額を用意できる人におすすめの方法です。

3.デポジットカードを利用する

家族カードは契約者の同意、デビットカードやプリペイドカードは利用できない店舗があるなどの制限があるなか、デポジット型のクレジットカードは通常のクレジットカード同様に利用できます。

唯一クレジットカードと異なる点は、あらかじめ預けたデポジットと同等の金額しか利用できない部分です。

あらかじめデポジットを預けなくてはいけないもののプリペイドカードのように残高が減ることはないので、限度額内であれば金額を気にせずに利用できます。

デポジットを信用として預けるため、ブラックリストの人でも自分名義のカードを作成できますよ。

アオイデポジット型のクレジットカードの詳細が知りたい人は、他社の審査に落ちた人でもカードが持てるNexus Cardの記事をチェックしてください。

プリペイドカードとは違いデポジットを預けることで、カード利用代金を後払いできます。

新会社でもOK!法人・個人事業主におすすめの法人カード7選

信用情報を照会し金融事故等の履歴がなければ、今までは審査難易度の高いカードを選んでた審査に落ちていたということです。

そこで、新会社でも代表者の身分証だけで審査可能な7枚のカードを紹介するので、カード選びの参考にしてください。

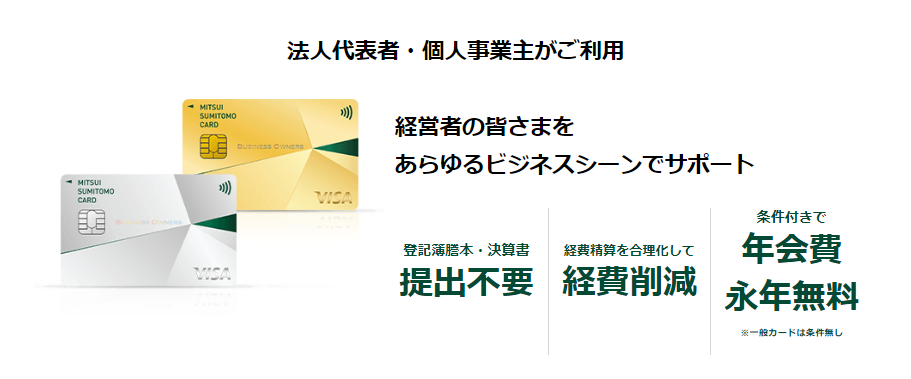

- 1.三井住友カード ビジネスオーナーズ

- 個人カードとの併用で利用限度額最大500万円

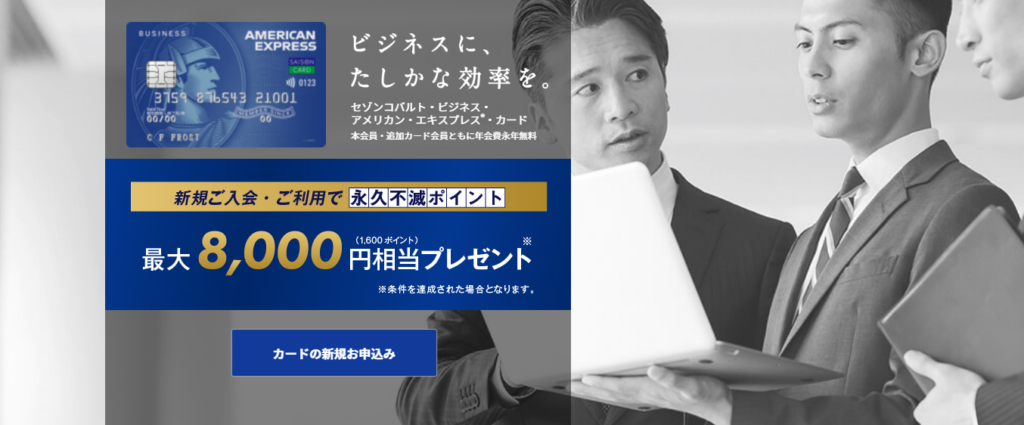

一般カードは無条件で年会費永年無料 - 2.セゾンコバルト・ビジネス・アメリカン・エクスプレス

- Webビジネスを営む人向けの特典が多数あり

利用限度額最大500万円と、法人カードのなかでも高めに設定されている - 3.NTTファイナンス Bizカード レギュラー

- 本カード、追加カードともに年会費無料

Web明細編集サービスがあり、簡単にPDFなどで保存できる - 4.JCB CARD Biz

- 法人確認書類不要で、これから事業を始める人でも作成可能

追加カードの発行枚数無制限 - 5.アメリカン・エキスプレス・ビジネス・カード

- 年会費は高いもののスペックを重視する人におすすめの1枚

本人確認書類だけで審査ができる - 6.マネーフォワードビジネスVISAカード

- クラウド会計や確定申告など、マネーフォワード製品と連携可能

ビジネスに役立つ総額15万円以上の特典付き - 7.JCB 法人カード

- オーソドックスな法人カードの代表格

審査はあるものの、追加カードの発行に制限がない

このように、ひとことで法人カードといってもスペックや発行可能枚数など、細かい違いがあります。

人によって「発行スピード重視」「ポイント重視」などカードに求める条件が異なるので、各カードの基本情報を詳しく解説していきますね。

1.三井住友カード ビジネスオーナーズ

| 年会費 | 一般カード/無料 ゴールドカード/5,500円 ※ゴールドカードは年間100万円以上の利用で無料 |

| 追加カード | ETCカード パートナー会員/最大19枚まで無料 |

| ETCカード申込 | あり/無料 ※前年度の利用がない場合550円/年 |

| ポイント | Vポイント ポイントUPモール ココイコ! SBI証券 |

| ポイント還元率 | 200円=1P 0.5~1.5% |

| 利用限度額 | ~500万円 ※500万円は個人カードとの併用が条件 |

| 発行スピード | 最短3営業日 |

| 付帯保険 | 海外旅行傷害保険/2,000万円 選べる無料保険 |

| 国際ブランド | VISA |

| 注目ポイント | 年会費無料で利用できる数少ないビジネスカード 登記簿謄本・決算書不要 |

| 公式サイト | https://www.smbc-card.com/hojin/lineup/biz_owners_index.jsp |

20歳以上で中小企業の代表者、もしくは個人事業主であれば誰でも申込みができ、三井住友が指定する個人カードとの併用でポイント還元率が最大1.5%まで上がります。

- 三井住友VISA/Mastercard(NL、CL)

- 三井住友カードRevoStyle

- 三井住友カード プラチナプリファード

- 三井住友カード プラチナVISA/Mastercard(プラチナPA-TYPE VISA/Mastercard)

- 三井住友 ゴールドVISA/Mastercard(ゴールドPA-TYPE VISA/Mastercard)

- 三井住友カード ゴールド VISA/ Mastercard(NL)

- 三井住友カード エグゼクティブ VISA/ Mastercard

- 三井住友カード VISA/ Mastercard(三井住友カード A)

- 三井住友カードVISA(ゴールド)

※旧 三井住友VISA SMBC CARD - 三井住友カード アミティエ VISA/ Mastercard

- 三井住友ヤングゴールドカード(VISA/ Mastercard)

- 三井住友銀行キャッシュカード一体型カード

スペックやポイント還元率はほかのビジネスカードに劣るものの利用限度額が高いので、年会費を抑えたうえでビジネスカードを所有したい人におすすめの1枚です。

\ 起業後すぐに申込み可能 /

2.セゾンコバルト・ビジネス・アメリカン・エクスプレス

| 年会費 | 1,100円 |

| 追加カード | 最大9枚まで/無料 |

| ETCカード申込 | あり/無料 ※5枚まで |

| ポイント還元率 | 0.5~2.0% ※交換先ごとに還元率が異なる |

| 利用限度額 | 30~500万円 |

| 発行スピード | 最短3営業日発行 |

| 付帯保険 | なし |

| 国際ブランド | AMERICAN EXPRESS |

| 特徴 | Webビジネス向けの特典多数あり ポイントの有効期限なし |

| 公式サイト | https://www.saisoncard.co.jp/amextop/cobalt-pro/ |

1,100円と破格の年会費でありながら限度額も高く、ポイントが永久不滅と非常に使い勝手が良いセゾンコバルト・ビジネス・アメックス。

税金の支払いや国民年金保険料の支払いでもポイントが貯まるので、さまざまな支払いをカード1つでまかないたい人におすすめのカードです。

アオイ登記簿謄本や決算書などの提出が不要なので、開業後すぐにカードを申込めますよ。

\ 最短1週間でカードが手元に届く /

3.NTTファイナンス Bizカード レギュラー

| 年会費 | 無料 |

| 追加カード | 無料 |

| ETCカード申込 | 550円/1枚 |

| ポイント還元率 | 1% |

| 利用限度額 | 40万/60万/80万円 |

| 発行スピード | 最短1週間で発行 |

| 付帯保険 | 国内・海外旅行傷害保険/最高2,000万円 ショッピング保険/年間100万円 |

| 国際ブランド | VISA |

| 注目ポイント | 明細書発行110円/1通 Web明細編集サービスでPDF・CVSで保存可能 出光系列で2円~最大40円/Lガソリン代値引き |

| 公式サイト | https://www.ntt-card.com/biz/ |

利用限度額が最大80万円と法人カードのなかでも低いデメリットはあるものの、年会費無料でこのスペックはNTTファイナンス Bizカード レギュラーならではです。

付帯保険も充実しているので、年会費をかけずにスペックが高いカードを探している人におすすめの1枚です。

アオイ法人の場合は登記簿謄本が必要ですが、個人事業主は本人確認書類だけで申込めますよ。

\ 法人カード屈指のポイント還元率 /

4.JCB CARD Biz

| 年会費 | 初年度:無料 2年目以降:1,375円(税込) ※ゴールドカードは11,000円 |

| 追加カード | ETCカード 家族カード |

| ETCカード申込 | あり 年会費/無料 |

| ポイント | Oki Dokiポイント 1,000円=1P |

| ポイント還元率 | 0.5~1.0% |

| 利用限度額 | 一般/10~100万円 ゴールド/50~300万円 |

| 付帯保険 | 国内・海外旅行保険 ショッピングカード保険 |

| 国際ブランド | JCB |

| 注目ポイント | 青色申告オンライン 初年度0円 追加カードの発行枚数無制限 |

| 公式サイト | https://www.jcb.co.jp/corporate/houjin/biz.html |

JCB CARD Bizは法人確認書類が不要なので、これから事業を始めようとしている人でもカードを作成できます。

新幹線や飛行機の予約、空港ラウンジサービスを利用する人はゴールドカードのほうがお得ですが、特典がいらない人であれば一般カードでも十分使い勝手が良いです。

アオイやよいの青色申告オンラインが無料で使えるので、難しい帳簿作成もサクッとできます。

\ 追加のカード枚数無制限 /

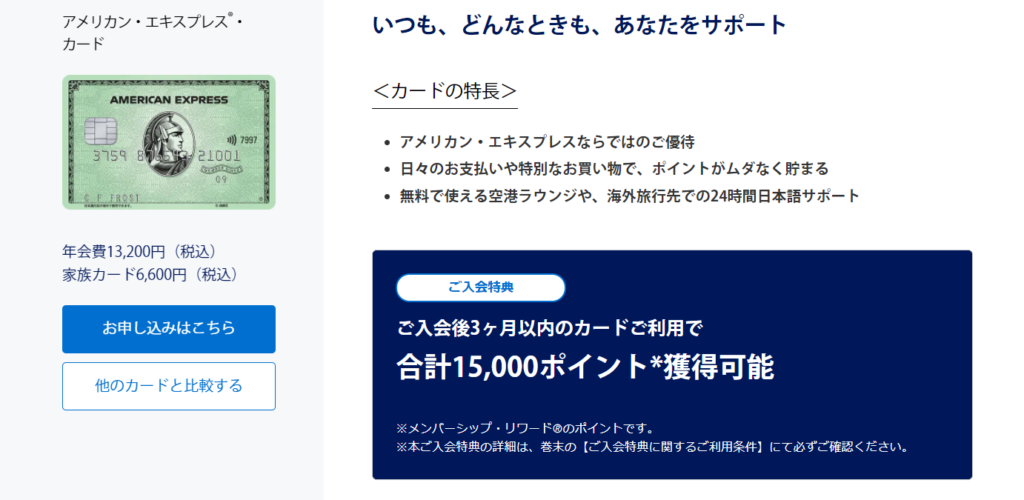

5.アメリカン・エキスプレス・ビジネス・カード

| 年会費 | 13,200円 |

| 追加カード | 6,600円/1枚 |

| ETCカード申込 | あり 550円/1枚 |

| ポイント | 100円=1P |

| ポイント還元率 | 0.3% ※交換先ごとに還元率が異なる |

| 利用限度額 | 5~100万円 |

| 発行スピード | 3~4週間程度 |

| 付帯保険 | 国内・海外旅行傷害保険/最高5,000万円 ショッピングカード保険/最高500万円 |

| 国際ブランド | AMERICAN EXPRESS |

| 特徴 | 会計ソフトfreeeと連携可能 追加カードの限度額を設定可能 |

| 公式サイト | https://www.neolife.co.jp/contents/plan/amex-business.html?creditcard-corporate_osusume_url |

アメリカン・エキスプレス・ビジネス・カードと聞くと敷居が高いイメージですが、経営者向けのカードなので比較的審査の難易度が低いです。

代表者の本人確認資料さえあればWebで簡単に申込めるので、ステータスが高いカードを探している人におすすめの1枚です。

アオイほかの法人カードよりも発行難易度は高いので、信用情報が不安な人はほかのカードを申込むのも選択肢の1つです。

\ ステータス重視の人におすすめ /

6.マネーフォワードビジネスVISAカード

| 年会費 | 初年度:無料 2年目以降:1,375円 ※前年度50万円以上の利用で年会費無料 |

| 追加カード | 440円/1枚 |

| ETCカード申込 | あり/無料 ※カード1枚につき1枚 |

| ポイント | Vポイント 200円=1P |

| ポイント還元率 | 0.5% |

| 利用限度額 | 10~150万円 |

| 発行スピード | 約2週間ほど |

| 付帯保険 | 海外旅行傷害保険/最高2,000万円 ショッピング保険/年間100万円まで |

| 国際ブランド | VISA |

| 特徴 | ビジネスサポートあり 福利厚生代行サービス 総額15万円以上の特典付き |

| 公式サイト | https://biz.moneyforward.com/pr/smbc-card/ |

マネーフォワードの法人カードということもありクラウド会計・確定申告と連携ができ、経費の管理がとてもラクになります。

登記簿謄本や決算書不要で申込みできるので、会社設立直後のフリーランスや個人事業主でも審査が通過しやすいです。

アオイ法人カードでは非対応が多い電子マネーiDやApple Payに対応しているので、財布を出さずに決済できますよ。

\ キャッシュレス決済に完全対応 /

7.JCB 法人カード(一般)

| 年会費 | 初年度:1,375円 ※オンライン入会に限り初年度無料 |

| 追加カード | 1,375円/1枚 ※本会員の年会費が無料の場合は無料 |

| ETCカード申込 | あり/無料 ※複数枚発行可能 |

| ポイント | Oki Dokiポイント 1,000円=1P |

| ポイント還元率 | 0.1ポイント |

| 利用限度額 | 10~100万円 |

| 発行スピード | 2~3週間程度 |

| 付帯保険 | 国内旅行傷害保険/最高3,000万円 海外旅行傷害保険/最高3,000万円 ショッピング保険/最高100万円(海外のみ) |

| 国際ブランド | JCB |

| 注目ポイント | ナンバーレスカードのため秘匿性が高い 会計ソフトと連携可能 ETCの明細をオンラインで確認できる |

| 公式サイト | https://www.jcb.co.jp/corporate/houjin/ippan.html |

中小企業や個人事業主向けのスタンダードな法人カードで、複数枚のETCカード発行などビジネス拡大時に心強い味方となるカードです。

ポイント還元率や利用限度額が低いデメリットはあるものの、ETCカードの発行枚数が多いため車の利用頻度が高い企業におすすめのカードです。

アオイ法人の場合は履歴事項全部証明書と本人確認書類、個人事業主の場合は本人確認書類だけで審査できますよ。

\ 無料で複数枚のETCカードを作成できる /

ポイント還元率や利用限度額が低いデメリットはあるものの、ETCカードの発行枚数が多いため車の利用頻度が高い企業におすすめのカードです。

アオイ法人の場合は履歴事項全部証明書と本人確認書類、個人事業主の場合は本人確認書類だけで審査できますよ。

\ 無料で複数枚のETCカードを作成できる /

法人カードの審査の際によくある疑問3選

個人用のクレジットカードとは使い勝手が異なる法人カードなので、こんな場合はどうなのかと気になってしまいますよね。

そこで、よくある法人カードの審査の疑問を3つ紹介するので、不安解決に役立ててください。

審査に落ちるたびに申込をしていると多重申込みと判断されてしまうので、カード選びの際は法人カードのことを理解しておいたほうが良いです。

それでは、法人カードの審査の際の疑問を詳しく解説していきますね。

1.社員に法人カードを持たせる場合はどうしたら良い?

代表者1名分のカードしか発行不可のカード会社もありますが、必要枚数を発行してくれるカード会社もあります。

従業員もカードを利用すれば経理の簡素化やポイント還元で実質的なキャッシュバックを受けられるので、カードを選ぶ際に重視するポイントを紹介します。

- 事前に最大何枚まで発行可能なのかを確認しておく

- 追加カードの年会費が発生するのか

- ETCカードも追加で発行できるのか

従業員にカードを持たせれば経費の一元管理でき、経理清算の手間とコストを大幅に削減できます。

追加カードの発行枚数や年会費を考慮してカードを選ぶと良いので、使用のルールを設けたうえで従業員にカードを渡すようにしてください。

アオイ三井住友カード ビジネスオーナーズは最大19枚まで発行可能なので、中小企業でも利用しやすいカードです。

2.会社設立直後でも法人カードは発行できる?

会社設立直後で実績がとぼしい段階で発行可能なカードは限られてしまいますが、本人確認書類だけで審査できるカードが増えてきました。

法人の場合も履歴事項全部証明書などで登記を確認するだけなので、会社の実態があればカード発行が期待できますよ。

アオイ当サイトおすすめのカード3枚の、審査時に必要な書類を紹介します。

| 法人 | 個人事業主 | |

|---|---|---|

| 三井住友カード ビジネスオーナーズ | 本人確認書類 | 本人確認書類 |

| セゾンコバルト・ビジネス・アメリカン・エクスプレス | 本人確認書類 | 本人確認書類 |

| NTTファイナンス Bizカード レギュラー | 登記簿謄本 | 本人確認書類 |

このように、法人カードでありながらも代表者の信用情報をもとに審査をおこなうカード会社もあるので、設立直後でも申込み可能です。

スペックが高い法人カードの場合はカードの審査難易度が上がるので、最初は一般ランクのカードに申込んだほうが賢明です。

3.クレヒスに問題あるブラックリストでも法人カードを作れる?

結論からお伝えすると、ブラックリストに登録された状態で作成できるクレジットカードはありません。

起こした金融事故の内容にはよるものの、5~10年間は信用情報機関に登録されブラックリスト状態になってしまいます。

アオイブラックリストの人がカードを所有する方法は、以下の5つしかありません。

- 家族カード

- 法人カードの追加カード

- プリペイドカード

- デビットカード

- デポジット型のクレジットカード

あまり選択肢は多くありませんが、金融事故の登録が抹消されるまでは仕方のないことです。

デポジットカードなら預けた保証金と同等の金額を利用できるので、クレジットカードのように利用できますよ。

\ 最大200万円まで利用可能 /

審査に通らないときは新会社でも審査可能な法人カードを選ぶべき

法人カードの審査に落ちる最大の要因は「会社を設立したばかりで信用情報がとぼしい」「経営が安定していない」など、個人カードとは違う審査項目が加わることです。

最近では会社設立と同時に発行可能なカードが増えてきたので、実績がなくても審査に通るカードを選ぶだけで発行難易度がグッと上がります。

- 法人カードは「会社設立から3年経過し、黒字が2期続いている」と発行確率が上がる

- 固定電話やホームページがあれば、カード会社に好印象を与えられる

- どうしても審査に通らない場合は、個人用のクレジットカードを利用するのも選択肢の1つ

会社を設立したばかりであれば「本人確認書類だけで申込める」「一般ランクのカード」を選び、少しでも発行確率の高いカードを選びましょう。

短期間に複数枚のカードを申込むと「申込みブラック」として審査に落ちてしまうので、きちんとカードを選んでから申込んでくださいね。

アオイ会社設立直後でも作成可能なカードのなかでも、以下の3枚はとくにおすすめです。

| カード名 |  NTTファイナンス Bizカード レギュラー |  三井住友カード ビジネスオーナーズ |  セゾンコバルト・ビジネス アメリカン・エキスプレス |

| 申込対象 | 20歳以上の法人代表者 個人事業主 | 20歳以上の中小企業代表者 個人事業主 | 20歳以上の法人代表者 個人事業主 |

| 年会費 | 無料 | 無料 | 無料 |

| ETCカード | 550円/1枚 | 550円/1枚 ※前年度利用すれば無料 | 無料 |

| 国際ブランド | VISA | VISA | American Express |

| ポイント還元率 | 1% | 0.5~1.5% | 0.5~2.0% |

| 発行スピード | 最短3営業日 | 最短3営業日 | 最短3営業日 |

| 付帯保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング保険 | 海外旅行傷害保険 | – |

| 必要書類 | 本人確認書類 ※法人は登記簿謄本 | 本人確認書類 ※登記簿謄本・決算書不要 | 本人確認書類 ※登記簿謄本・決算書不要 |

| 利用限度額 | 80万円 | 500万円 | 500万円 |

| 決済口座 | 法人名義口座 個人名義口座(屋号付含) | 法人名義口座 個人名義口座(屋号付含) | 法人名義口座 個人名義口座 |

| 締日/支払日 | 月末締め 翌月25日払い | 月末締め 翌月26日払い | 10日締め 翌月4日払い |

| 特典 | Web明細編集機能搭載 Amazon Business登録可能 出光キャッシュバックシステム | コンビニ3社でポイント5倍 19枚まで追加カード発行可能 副業でも申込み可能 | ApplePay・GooglePay対応 特定の加盟店でポイント4倍 利用可能枠の一時的な増額可能 |

| おすすめの人 | 給油にもカードを利用する 限度額80万円で十分 | コンビニでカードを利用する ポイント還元率を気にしない | ネットで買い物をする 無料でETCカードが欲しい |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |