「起業するにあたりクレジットカードを作成したい」

「会社設立直後は審査に落ちてしまうのではないか」

と思うことはありませんか?

ビジネス用にカードを作成しようとしても、カード会社が多すぎて迷ってしまいますよね。

そんな人のために、起業直後でも作成可能なクレジットカードを紹介していきます。

- 法人カードの審査が厳しい理由と、審査時に見られている項目

- 独立後にカードの審査を通す3つのコツ

- 身分証だけで作成できるおすすめのクレジットカード7選

この記事を見ればフリーランスや個人事業主におすすめのカードがわかり、自分がどのカードを選ぶべきかわかるようになります。

「どのカードを選べば良いのかわからない」と悩んでいる方は、ぜひ最後まで読んでみてくださいね。

フリーランスや個人事業主がクレジットカードの審査に通らない理由

会社員とは違い収入が安定しないフリーランスや個人事業主は、クレジットカードの審査に通過しにくいのが現状です。

働き方の多様化でフリーランス人口は増えているものの、収入に波があるというイメージからカード会社から嫌煙されています。

- 収入を証明しにくい

- カードの発行条件に「安定した収入」が加えられている

- 無職や株で生活している人もフリーランスとして申請している

- 開業から10年以内に9割の会社が倒産すると言われているから

フリーランスという言葉は非常にあいまいなので、なかには無職なのにフリーランスと申告することもありカード会社も信頼できる会社なのかきちんと審査しなければいけないのが現状です。

そのほかには、フリーランスや個人事業主は確定申告で所得の証明はしますが、カード会社が求める安定した収入の証明にはならないことも審査に通りにくい原因の1つです。

アキヤマ

アキヤマ職種によっては設備投資でドカッとお金を使うこともあるし、たしかに安定したとは言い難いよな。

フリーランスや個人事業主がクレジットカードの審査で見られる5つの項目

クレジットカードの審査時に信用情報がチェックされているのはご存じかと思いますが、法人カードはどんな項目を見ているのか気になりますよね。

個人用のクレジットカードとは異なる審査項目もあり、基本的には以下の5つの項目を見られています。

審査項目がわかれば審査を通すために何をすべきかわかるので、フリーランスや個人事業主の審査項目を1つずつ紹介していきますね。

1.開業届を提出しているか

フリーランスや個人事業主とは、法人を設立せずに事業を営んでいる人のことを指します。

開業届さえ提出すればフリーランスや個人事業主として独立したことになるので、開業届を提出すれば一定の社会的信用を得られます。

- 最寄りの税務署へ「個人事業の開廃業等届出書」を提出する

- 個人名ではなく屋号で銀行口座や法人カードを作成できる

やはり開業届を提出していれば事業をおこなっている証明になるので、出さないよりかは審査時にプラスに働きます。

また、開業届を提出すれば屋号(会社名)をクレジットカードに表記、銀行口座の作成などメリットがあるので、かならず開業届を提出しましょう。

2.開業から3年以上の実績があるか

クレジットカードを作成する際、フリーランスや個人事業主以外でも勤続年数を問われます。

フリーランスは開業から3年経過すると経営が安定していると判断され、法人カードの審査通過率が飛躍的に上がります。

アキヤマ

アキヤマ3年が1つの目安になるんだな。

アオイ

アオイ個人に比べると利用金額が多い法人の場合は倒産のリスクが懸念されるので、きちんと回収できるのかカード会社が判断するからです。

一般的には「法人カード発行は設立から3年が経過し、2期以上黒字」と言われているので、1つの目安になります。

のちほど紹介しますが、なかには設立直後で財務資料が提出できないフリーランスや個人事業主に積極的に法人カード発行をしている会社もあるので、設立から3年経過しているのかは1つの目安にしかすぎません。

3.過去に金融事故を起こしていないか

当たり前のことではありますが、カード作成の際には過去の金融事故の有無もかならず確認されます。

金融事故とは以下の行為をおこなったことで、ブラックリストに掲載されている状態のことを指します。

- 携帯電話の支払いをしていない

- 数回にわたり支払いが遅延した

- 自己破産や個人再生などの法的な手続きをおこなった

このような金融事故を起こしてしまうと5年ほどブラックリストに掲載されてしまい、カードの審査に悪影響を与えてしまいます。

「ブラックリストに載っている=支払い能力がない」と判断されるため、カードの審査に通りにくくなってしまうので気を付けてくださいね。

4.営業実績や財務状況はどうなのか

会社設立から何年経過したのかも重要な審査項目ですが、それと同じくらい財務状況もチェックされます。

やはり会社設立から数年経過しても利益が出ていなければ「返済能力が低い」と判断されてしまい、カード発行が厳しくなってしまいます。

アオイもちろん赤字経営でも審査に通った個人事業主はいるので、財務状況だけが審査項目ではありません。

アキヤマ黒字経営のほうが審査時に有利なのは当たり前のことか。

フリーランスや個人事業主向けのクレジットカードには「本人確認書類だけで良い」というところもあれば、申込み時に「財務諸表や確定申告書、決算書が必要」と財務状況を確認する会社もあります。

審査が不安な人は本人書類だけで申込みできるカード会社を選んだほうが、たとえ赤字であっても発行確率があがります。

5.経営者個人の信用情報は大丈夫なのか

クレジットカードの審査の際には申込者の審査がおこなわれますが、法人カードの場合は会社の業績とあわせて経営者個人の信用情報も審査されます。

たとえ黒字経営をしていても経営者の信用情報に傷がついていれば審査に落ちるので、金融事故を起こしていない人でも注意が必要です。

アオイ自分の信用情報が気になる人は、以下の方法で信用情報の情報を開示してみてください。

情報開示には手数料がかかってしまいますが、自分の信用情報を確認すれば何が原因で審査に落ちているのか見当がつきます。

自分の信用情報で審査に通過できそうかカード会社の選別もできるので、1度開示してみてくださいね。

独立後にフリーランス(個人事業主)クレジットカードを持つ3つのコツ

できれば会社員時代にクレジットカードの申込を済ませておいたほうが良いですが、退職してしまったら仕方ありません。

そこで、独立後にクレジットカードを作成するためのコツを3つ紹介するので、できることだけでも実践してみてください。

紹介する3つの方法は「できればやったほうが良い」という程度で、実践しなくてもカードの審査を通過させた人はたくさんいます。

あくまでも発行確率を少しでも上げるためにおこなうことなので、できることだけでも実践してから申込んでみてくださいね。

1.電話番号は固定電話にする

かならず審査申込時に電話番号を記入しますが、できれば携帯電話と固定電話の両方を記入してください。

固定電話があれば「オフィスがある」「自宅で仕事をしている」とカード会社に良い印象を与えられるので、審査が有利になります。

アオイ固定電話がなくてもカードの審査に通過した人はたくさんいますが、少しでも審査が有利になるなら検討の余地はあります。

アキヤマ個人名義のカードじゃないからこそ、きちんとした会社だって印象を与えたほうが良いに決まってるよな。

また、いつでも解約できる携帯電話とは違い、固定電話であれば支払いが遅れた際に連絡がつきやすいメリットがあります。

固定電話は月額2,500円ほどの費用がかかるものの、信用を得るために契約も検討してみてくださいね。

2.経営を安定させる

経営を安定させ黒字経営を続けているという実績を作ると、カード会社も「この会社なら問題ない」という判断をしてくれます。

たとえ利益が少なくても継続的に安定した収入を得ていれば審査に通りやすくなるので、以下のポイントに注意して審査のタイミングをはかりましょう。

- 1/1~12/31までの1年間の所得が計算できるようになってから審査をする

- 最低限、確定申告をして収入を証明できるようになってから審査をする

安定した収入があり、この2つのポイントを守れば審査に通過しやすくなります。

たとえ審査に落ちてもカードの申込をして6ヶ月間は信用情報機関に登録されてしまうので、多重申し込みには気を付けましょう。

アキヤマ確実にカードが欲しい人は開業から1年は我慢して、1つのカード会社だけ申込んだほうがよさそうだな。

3.キャンペーンの時期を狙う

個人向けのクレジットカードは定期的に新規顧客を獲得するためにキャンペーンをおこなっていますが、法人カードにもキャンペーンはあります。

カード会社も新しい顧客を獲得するチャンスなので、キャンペーン中は通常よりも審査が甘くなる可能性が高いです。

アオイ

アオイ個人向けであれば店頭でもキャンペーンをおこなていますが、法人カードの場合は公式サイトを確認すればすぐにわかります。

アキヤマ欲しいカードのキャンペーンをおこなっている時期に、申込めば発行確率が上がるんだな。

すべてのカード会社がキャンペーン時に審査が甘くなるわけではありませんが、少なくともキャンペーンをおこなう会社は新規顧客獲得を狙っています。

「入会で〇円キャッシュバック」「カード▲万円以上でキャッシュバック」などお得な条件がそろっているので、キャンペーン情報を確認して損はないですよ。

フリーランスや個人事業主が法人クレジットカードを所有するメリット

「1人で事業をおこなうなら個人名義のカードでも良い」と思ってしまいますが、法人カードは事務処理を効率化させるサービスを提供してくれます。

慣れない事務処理は時間がかかり確定申告が大変になってしまうので、ぜひ法人カードを利用してくださいね。

- プライベートの支出と区別できる

- キャッシュフローに余裕がある

- 経費の支払いでポイントが貯まる

- 会計ソフトが割安で使えるなどの特典がある

- 屋号でカードが作成できる

今回紹介したメリットは一例ではありますが、新しくカードを作成するなら断然法人カードをおすすめします。

プライベート利用するカードを分ければ税務署から変な疑いをかけられることもないので、経営が安定したと感じたらカードを申込んでみましょう。

開業直後のフリーランスや個人事業主におすすめのクレジットカード5選

ひとことで法人カードと言っても「ビジネスカード」「法人カード」「コーポレートカード」などの呼び方があり、すべて経費の支払いをおこなうカードを指します。

フリーランスや個人事業主であれば小規模事業者向けに作られたカードのほうが審査に通過しやすく、カードによっては起業直後に作成可能なものもあります。

1人で仕事をするのであれば個人名義のクレジットカードでも問題はありませんが、法人カードのほうが事業をおこなううえで嬉しい特典がついていることが多いです。

どのような特典があるのかも含め、おすすめのカードの特徴を詳しく解説していきますね。

1.JCB CARD Biz

| 年会費 | 初年度:無料 2年目以降:1,375円(税込) ※ゴールドカードは11,000円 |

| 追加カード | ETCカード 家族カード |

| ETCカード申込 | あり 年会費/無料 |

| ポイント | Oki Dokiポイント 1,000円=1P |

| ポイント還元率 | 0.5~1.0% |

| 利用限度額 | 一般/10~100万円 ゴールド/50~300万円 |

| 付帯保険 | 国内・海外旅行保険 ショッピングカード保険 |

| 国際ブランド | JCB |

| 注目ポイント | 青色申告オンライン 初年度0円 追加カードの発行枚数無制限 |

| 公式サイト | https://www.jcb.co.jp/corporate/houjin/biz.html |

JCB CARD Bizは法人確認書類が不要なので、これから事業を始めようとしている人でもカードを作成できます。

新幹線や飛行機の予約、空港ラウンジサービスを利用する人はゴールドカードのほうがお得ですが、特典がいらない人であれば一般カードでも十分使い勝手が良いです。

アオイやよいの青色申告オンラインが無料で使えるので、難しい帳簿作成もサクッとできます。

\ 追加のカード枚数無制限 /

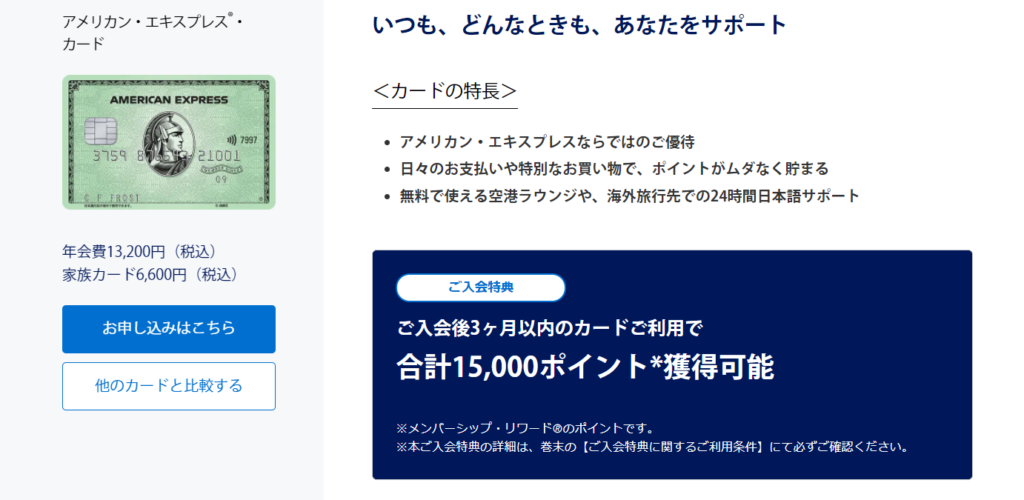

2.アメリカン・エキスプレス・ビジネス・カード

| 年会費 | 13,200円 |

| 追加カード | 6,600円/1枚 |

| ETCカード申込 | あり 550円/1枚 |

| ポイント | 100円=1P |

| ポイント還元率 | 0.3% ※交換先ごとに還元率が異なる |

| 利用限度額 | 5~100万円 |

| 発行スピード | 3~4週間程度 |

| 付帯保険 | 国内・海外旅行傷害保険/最高5,000万円 ショッピングカード保険/最高500万円 |

| 国際ブランド | AMERICAN EXPRESS |

| 特徴 | 会計ソフトfreeeと連携可能 追加カードの限度額を設定可能 |

| 公式サイト | https://www.neolife.co.jp/contents/plan/amex-business.html?creditcard-corporate_osusume_url |

アメリカン・エキスプレス・ビジネス・カードと聞くと敷居が高いイメージですが、経営者向けのカードなので比較的審査の難易度が低いです。

代表者の本人確認資料さえあればWebで簡単に申込めるので、ステータスが高いカードを探している人におすすめの1枚です。

アオイほかの法人カードよりも発行難易度は高いので、信用情報が不安な人はほかのカードを申込むのも選択肢の1つです。

\ ステータス重視の人におすすめ /

3.マネーフォワード ビジネスVISAカード

| 年会費 | 初年度:無料 2年目以降:1,375円 ※前年度50万円以上の利用で年会費無料 |

| 追加カード | 440円/1枚 |

| ETCカード申込 | あり/無料 ※カード1枚につき1枚 |

| ポイント | Vポイント 200円=1P |

| ポイント還元率 | 0.5% |

| 利用限度額 | 10~150万円 |

| 発行スピード | 約2週間ほど |

| 付帯保険 | 海外旅行傷害保険/最高2,000万円 ショッピング保険/年間100万円まで |

| 国際ブランド | VISA |

| 特徴 | ビジネスサポートあり 福利厚生代行サービス 総額15万円以上の特典付き |

| 公式サイト | https://biz.moneyforward.com/pr/smbc-card/ |

マネーフォワードの法人カードということもありクラウド会計・確定申告と連携ができ、経費の管理がとてもラクになります。

登記簿謄本や決算書不要で申込みできるので、会社設立直後のフリーランスや個人事業主でも審査が通過しやすいです。

アオイ法人カードでは非対応が多い電子マネーiDやApple Payに対応しているので、財布を出さずに決済できますよ。

\ キャッシュレス決済に完全対応 /

4.三井住友ビジネスカード for Owners クラシック

| 年会費 | 初年度:無料 2年目以降:1,375円 |

| 追加カード | 440円/1枚につき |

| ETCカード申込 | あり 550円/1枚 |

| ポイント | Vポイント 200円=1P |

| ポイント還元率 | 0.5~2.5% |

| 利用限度額 | ~150万円 |

| 発行スピード | 最短3営業日で審査完了 |

| 付帯保険 | 海外旅行傷害保険/最高2,000万円 選べる無料保険 |

| 国際ブランド | VISA Mastercard |

| 特徴 | 2種類の締日から選択可能 |

| 公式サイト | https://www.smbc-card.com/camp/bs_owners/classic.jsp |

通常の法人カードは審査に時間がかかり発行までに1ヶ月程かかってしまいますが、三井住友ビジネスカード for Owners クラシックは最短3営業日と審査スピードには定評があります。

Web明細をダウンロードすれば会計ソフトに打ち込むだけで帳簿が作成できるので、起業直後に「とりあえず法人カードが欲しい」という人でも気軽に申込めますよ。

アオイWeb申込みで初年度の年会費が無料になるので、本人確認書類を用意して申込みましょう。

\ 今すぐカードが欲しい人必見 /

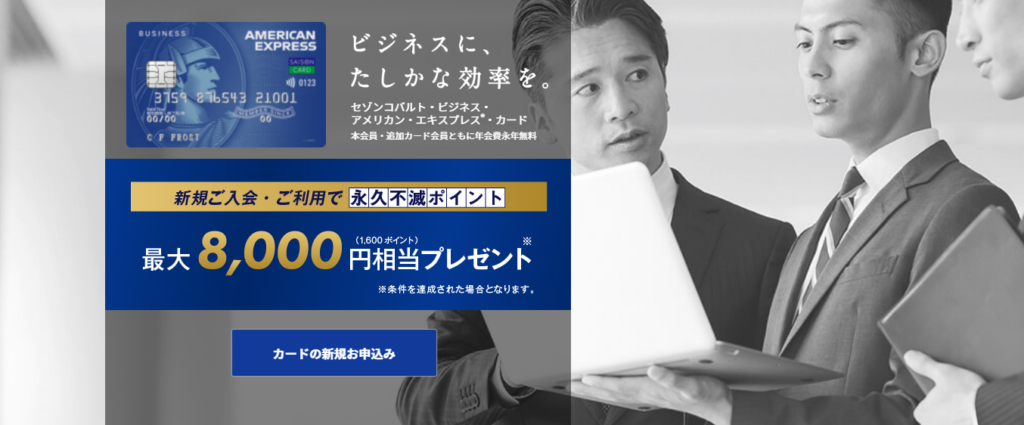

5.セゾンコバルト・ビジネス・アメックス

| 年会費 | 1,100円 |

| 追加カード | 最大9枚まで/無料 |

| ETCカード申込 | あり/無料 ※5枚まで |

| ポイント還元率 | 0.5~2.0% ※交換先ごとに還元率が異なる |

| 利用限度額 | 30~500万円 |

| 発行スピード | 最短3営業日発行 |

| 付帯保険 | なし |

| 国際ブランド | AMERICAN EXPRESS |

| 特徴 | Webビジネス向けの特典多数あり ポイントの有効期限なし |

| 公式サイト | https://www.saisoncard.co.jp/amextop/cobalt-pro/ |

1,100円と破格の年会費でありながら限度額も高く、ポイントが永久不滅と非常に使い勝手が良いセゾンコバルト・ビジネス・アメックス。

税金の支払いや国民年金保険料の支払いでもポイントが貯まるので、さまざまな支払いをカード1つでまかないたい人におすすめのカードです。

アオイ登記簿謄本や決算書などの提出が不要なので、開業後すぐにカードを申込めますよ。

\ 最短1週間でカードが手元に届く /

番外編|独自審査を採用している法人・個人事業主向けクレジットカード2選

5つの法人カードを紹介しましたが、カード発行難易度は低いものの経営者の信用情報を確認されます。

しかし、なかには「審査に通る自信がない」と不安を抱えている人もいるはずなので、独自審査を採用しカード発行難易度が低い2つのカードを紹介していきます。

会社設立直後の信用情報がとぼしいときには、発行確率の高いカードを利用して返済実績を積み重ねていくのも方法の1つです。

この2つのカードは「ほぼ100%審査に通るのでは」と言えるくらいカードの発行確率が高いので、特徴を詳しく解説していきますね。

1.FASIOビジネスカード

| 年会費 | 初年度:無料 2年目以降:2,200円/1枚 ※プレミアムゴールドカードのみ |

| 発行手数料 | 無料 |

| 追加カード | 3枚まで |

| ETCカード申込 | 無料/1枚まで |

| ポイント | LIFEサンクスポイント |

| ポイント還元率 | 0.25~0.5ポイント |

| 利用限度額 | 10~200万円 |

| 発行スピード | 最短3営業日で審査が完了 |

| 付帯保険 | ショッピング保険 国内・海外旅行保険 シートベルト保険 |

| 国際ブランド | Mastercard |

| 公式サイト | https://fasio.biz/card/ |

FASIOグループとMastercard両方の特典を受けられるFASIOビジネスカードは、スタートアップ企業を対象にしているビジネスカードです。

本人確認書類のみ×独自の審査システムということもありカード発行率が高く、とりあえず法人カードが欲しいという人におすすめの1枚です。

アオイJCB CARD Bizなどと比較するとスペックは劣ってしまいますが、審査が不安な人であれば検討する余地はありますよ。

\ 年会費永劫無料 /

2.Nexus Card

| 年会費 | 1,375円 |

| 発行手数料 | 550円 |

| ETCカード申込 | なし |

| ポイント | 200円=1P |

| ポイント還元率 | 0.5% |

| 利用限度額 | 5~200万円 |

| 発行スピード | 2週間程度でカード到着 |

| 国際ブランド | Mastercard |

| 特徴 | デポジット型のクレジットカード |

| 公式サイト | https://apply.mycredit.nexuscard.co.jp/lp/ |

Nexus Cardは通常のクレジットカードとは違い、預けたデポジットと同額のショッピング枠が付与されるシステムです。

ブラックリストの人でも作成できたと口コミがあるほど審査が甘いので、カードを利用しながらクレジットヒストリーを積み上げていきたい人におすすめのカードです。

アオイクレジットカードとは別物ではありますが、カードで支払いたい人や信用情報を積み重ねたい人なら利用する価値ありです!

\ 審査が不安な人の救世主 /

フリーランスや個人事業主は起業直後に申込めるカード会社を選ぶべき

以前は「開業から3年以上経過し、2期黒字」と言われていた法人カードですが、フリーランスや個人事業主が増えたことで起業直後でも作成可能とうたうカード会社が増えてきました。

しかし、すべての法人カードが起業直後からカードを作成できるわけではないので、まずは本人確認書類だけで審査できるカード会社を選びましょう。

- 法人カードは「会社の財務状況」「経営者個人の信用情報」どちらも審査される

- 同時期に複数のカードに申込むと多重申込みで審査に落ちてしまうので、厳選してから申込む

- 本人確認書類だけで審査できるカード会社なら、会社設立直後でも作成できる可能性大

設立当初からカードを導入することで経理の面が非常にラクになるので、確定申告の手間を大幅に節約できます。

法人カードはビジネスに役立つ特典が得られるので、ぜひ利用を検討してみてくださいね。

アオイ今回紹介した法人カードの特徴をサクッとおさらいしていくので、どんな特典を希望するのか考えてみてください。

- JCB CARD Biz

- 法人の本人確認書類不要で、事業を始める前にカードの審査を申込める

公式サイト - アメリカン・エキスプレス・ビジネス・カード

- 追加カードの限度額を自由に決められるので、従業員に持たせても安心

公式サイト - マネーフォワード ビジネスVISAカード

- クラウド会計・確定申告と連携でき、経費の管理がしやすい

公式サイト - 三井住友ビジネスカード for Owners クラシック

- 最短3営業日でカードの審査が終わるため、急いでいる人にピッタリ

公式サイト - セゾンコバルト・ビジネス・アメックス

- Webビジネスをおこなう人向けの特典が多数あり、とにかくポイントを貯めたい人におすすめ

公式サイト - FASIOビジネスカード

- 年会費無料で作成できるビジネスカードで、審査の難易度が低め

公式サイト - Nexus Card

- デポジット型のクレジットカードなので、さまざまな事情でカードを発行できない人でも作成可能

公式サイト