「個人事業主になって国民健康保険の高さに驚いた」

「収入が増えて保険料も高くなり負担に感じている」

そう感じている個人事業主は多いです。

しかし、保険料を削減しようとしても年収を下げるわけにはいかず、どうするべきか困っている人も多いのではないでしょうか。

そんな人におすすめなのが、一般社団法人フリーランスサポート協会が提供する個人事業主の社会保険です。

この記事を見ればなぜ個人事業主でも社会保険に加入できるのか理解し、今すぐに高くて負担に感じていた保険料の削減する方法がわかります。

「保険料の負担が大変」と悩む個人事業主やフリーランスは、ぜひ最後まで読んでみてくださいね。

\ 高額な保険料の悩みから解放 /

無料の個別相談会開催中

加入者全員が保険料削減に成功

年間平均50万円も保険料が安くなる

フリーランスサポート協会の理事として加入することで、高額な国民健康保険料と国民年金の支払いを実質38,500円まで削減できます。

保険料は一律なので、所得の多い人や扶養家族の多い人ほど削減効果が期待できますよ。

\ 世帯主の保険料のみで負担激減 /

個人事業主のための社会保険「社保サポ」とは?3つの基本情報

会社員とは違い、個人事業主は自分で国民年金と国民健康保険を自分で負担しなくてはいけません。

会社員であれば会社と保険料を折半しますが、全額自己負担になると金銭的負担が重くのしかかります。

「個人事業主は国民年金と国民健康保険に入らなくてはいけない」と固定概念があり、社会保険に入れるということを知らない人が多いです。

普通にしていれば入れない社会保険に加入できるのが社保サポなので、どのような仕組みなのか詳しく解説していきますね。

1.年金と保険料の負担を軽減する一般財団法人

社保サポは「一般財団法人フリーランスサポート協会」が運営する、年金と保険料の負担を軽減する組織です。

集団の時代からこの時代へ移り変わりYouTuberやIT業界、配送業界などの職種で、独立する人が増えたためサポートを目的とし立ち上げたのがフリーランスサポート協会です。

しかしながら、個人事業は会社員とは違い自分自身で事務作業や税金などの納付を行う必要があり、負担が多数発生します。

そこで、フリーランスサポート協会は既に個人事業主として活躍されている方の負担を減らすこと、また、これから個人事業主としてスタートされる方を後押ししサポートすることは出来ないかと考え、当協会を設立致しました。

(引用)フリーランスサポート協会

- 個人事業主やフリーランスの情報共有

- 個人事業主同士のつながりを増やすコミュニティの提案

- 案件の共有など新規事業の開拓

このように、弱い立場である個人事業主のサポートを目的としているのがフリーランスサポート協会なので、加入するだけで同じように個人事業主として働く仲間ができます。

社保サポに加入するだけで保険料と年金がグッと安くなるので、浮いたお金で趣味を満喫したり事業資金にあてられるようになりますよ。

2.社保サポに加入すると保険料が削減できる仕組み

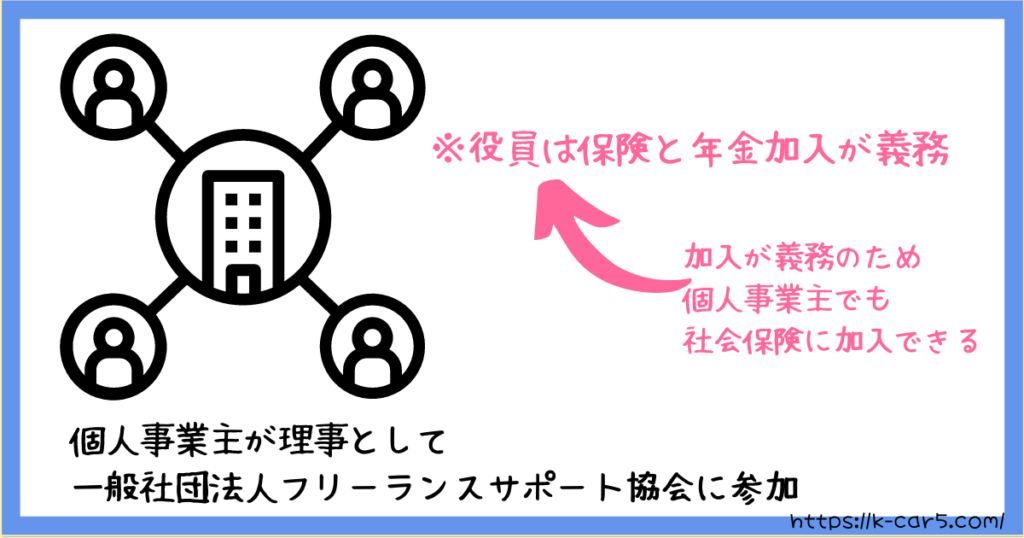

「なぜ社保サポに加入するだけで保険料が減るの?」と思うのは当然のことですが、一般社団法人フリーランスサポート協会の理事として加入します。

一般社団法人の理事になると、さまざまな重要事項の決定権を持つ役員の役割を持ちます。

個人事業主1人1人がフリーランスサポート協会の理事(理事)になるため、保険と年金の加入が義務づけられています。

そのため、個人事業主でもフリーランスサポート協会の理事として社会保険に加入し、その結果月々の保険料をグッと抑えられるのが社保サポです。

3.加入できるのは個人事業主やフリーランスのみ

会社員の人はすでに社会保険と厚生年金に加入しているので、社保サポに加入できるのは個人事業主やフリーランスだけです。

しかし、個人事業主なら誰でも参加できるわけではありません。

アオイ

アオイ社保サポに加入できるのは、保険料を削減できる人だけなんです。

アキヤマ

アキヤマ社保サポに加入して保険料が上がったら意味がないもんな。

保険料削減可能な個人事業主やフリーランスであれば、フリーランスサポート協会に加入するだけで大幅に保険料を削減できますよ。

「自分の保険料が削減できるのかわからない」という人は個別説明で対象か判断できるので、まずは1度問合せをしてみましょう。

\ 年間平均50万円もオトクに /

個別説明で保険料が安くなるか要確認!

\ 年間平均50万円もオトクに /

個別説明で保険料が安くなるか要確認!

健康保険と厚生年金が実質38,500円!社保サポに加入する方法

社保サポは個人事業主やフリーランスであれば誰でも加入できるというわけではく、保険料削減が見込める人のみ加入できます。

とはいえ、保険料と年金を毎月40,000円ほど払っている人は加入できる可能性が高いので、どのような流れれ加入するのか説明していきますね。

社保サポでは個別無料相談会を開催しているので、保険料を削減できると認められなければ加入できません。

しかし、加入した個人事業主100%の保険料削減に成功しているので、加入後の流れもあわせて紹介していきますね。

1.社保サポに保険料が削減できるか問い合わせる

社保サポに加入するためには、無料の個別説明会に参加しなくてはいけません。

「個別説明会なんて面倒」と思うかもしれませんが、保険料を削減できるのか問合わせずに割高な料金を払っているのはもったいないです。

アオイ個別説明会は時間こそかかってしまうものの、無料なので参加して損はないです。

個別相談会に参加すれば社保サポのサービス内容や保険料が削減できるかなど質問できるので、30分ほど時間を確保し話を聞いてみる価値があります。

保険料削減が見込めない人は加入できないので、無理矢理加入させられることはないので安心してください。

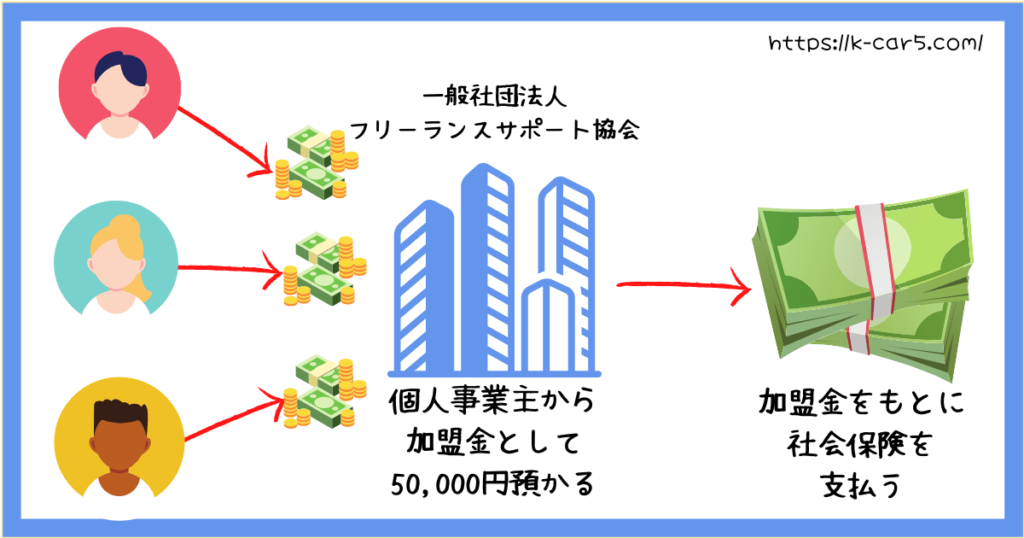

2.毎月50,000円の加盟金を負担する

加盟金と聞くと怪しく感じてしまいますが、毎月負担する50,000円が社会保険料のもとになる資金です。

フリーランスサポート協会が代行し、加入している個人事業主の社会保険料をまとめて納めるため加盟金が必要です。

毎月50,000円の負担はかかるものの保険料と年金の金額なので、社会保険料を払うよりも加盟金50,000円のほうが安くなるケースが多いです。

すでに50,000円以上保険料と年金を払っている人は、社保サポに加入するだけで負担がグッと軽減する可能性があるので問い合わせてみてくださいね。

アオイ

アオイ社保サポに加入するメリットで詳しく解説していますが、加盟金を支払う以上のメリットがあります。

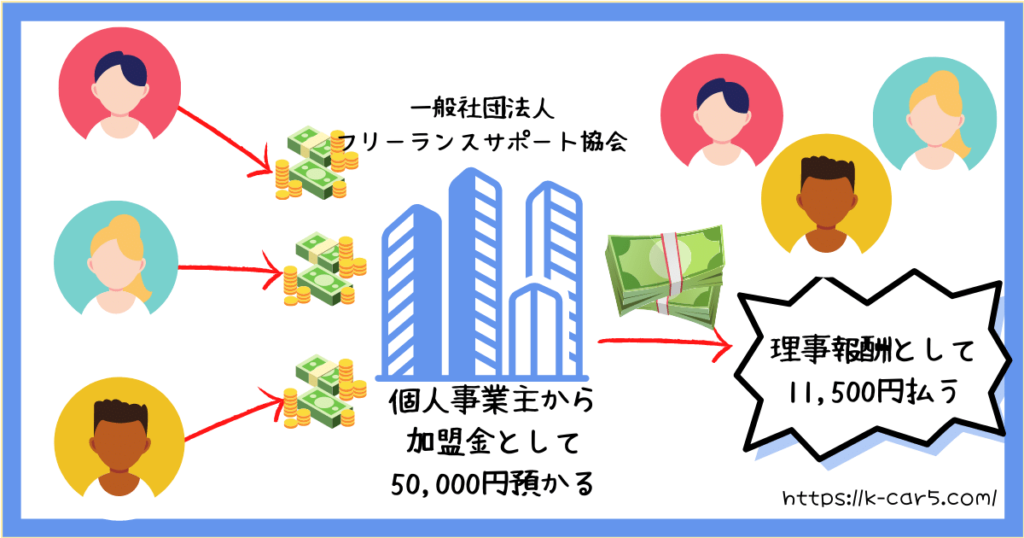

3.理事報酬として毎月11,500円を受け取る

「加盟金50,000円を支払っても社保サポに加入したほうが安い」という人が多いなか、社保サポは実質38,500円の負担で保険や年金に加入できます。

「11,500円も安くなるなんておかしい」と思うのは当然のことですが、フリーランスサポート協会に理事として参加するため保険料が割安になります。

月に1回の活動報告が義務にはなるものの、フリーランスサポート協会の業務を担うことで理事報酬を受け取れるようになります。

毎月11,500円の理事報酬を受け取れるため、加盟金の50,000円を支払っても実質38,500円で社会保険に加入していることになります。

アキヤマガツガツ活動するわけじゃないのに、理事報酬が入ってくるなんて嬉しいな。

\ 年間平均50万円もオトクに /

個別説明で保険料が安くなるか要確認!

怪しくないの?社保サポに加入する3つのメリット

毎月38,500円の負担だけで健康保険と厚生年金に加入できるだけでもオトクな社保サポですが、それ以外にもメリットがあります。

今まで高額な保険料に悩まされていた人ほど恩恵を受けられるので、どのようなメリットがあるのか3つ紹介します。

「保険料が格安になると怪しい」と思われがちですが、社保サポの公式サイトに「顧問弁護士から問題ないとの助言をいただいている」と書かれているため安心して加入できますよ。

「保険料が安くなる」「年金が増える」と個人事業主には嬉しい条件がそろっているので、どのようなメリットがあるのか詳しく解説していきますね。

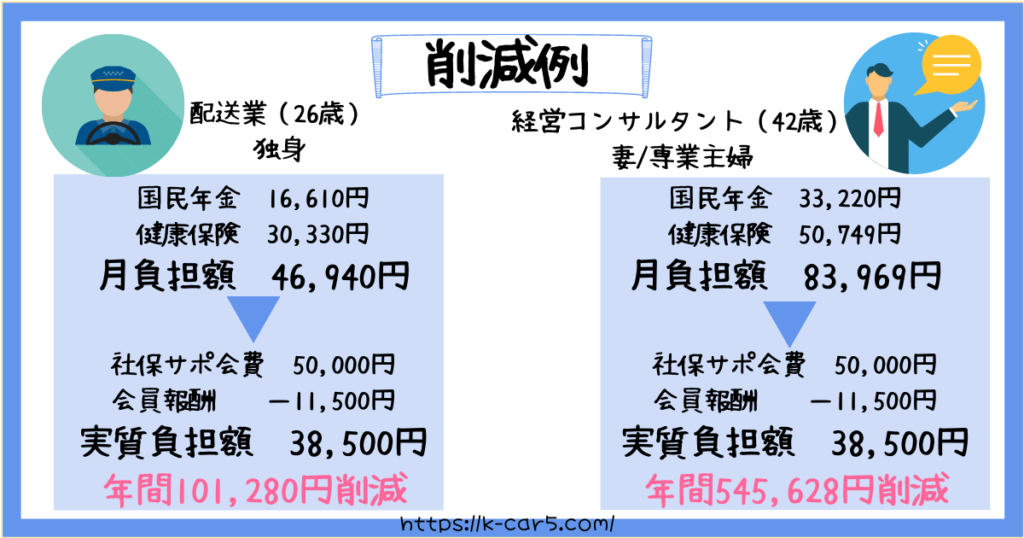

1.給与の高い人ほど社会保険料が安くなる

本来、保険料は所得に応じて金額が変わるため、給与と比例して保険料も割高になってしまいます。

しかし、サポ社保に加入すると年収に関わらず月々の社会保険料が実質38,500円になるため、給与の高い人ほど削減効果が期待できます。

給与が多い人、扶養家族が多い人ほど割高になってしまう保険料や年金を実質38,500円負担するだけで良いので、高額な保険料に悩まされずに済みます。

所得に応じて変動する「国民健康保険の支払いが負担になっている」という個人事業主は多いので、1度保険料が削減可能か問合わせる価値はありますよ。

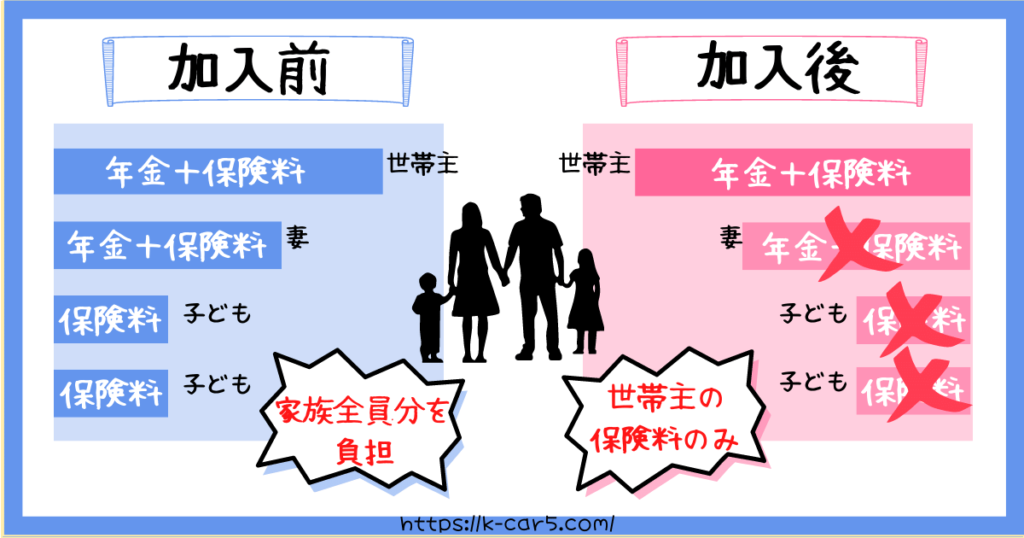

2.扶養家族の社会保険料を払わなくて良い

国民年金は所得に関わらず1人16,610円を負担しなくてはいけないため、既婚者は月に33,220円も年金を支払っています。

それだけでなく、扶養に入れている妻や子どもの保険料も負担しなくてはいけないため、家族が多い人ほど社会保険料が高額になってしまいます。

社保サポに加入する最大のメリットともいえるのが、世帯主の保険料を支払うだけで家族全員分の保険料や妻の年金もまかなえる点です。

既婚者であれば33,220円の年金を払うだけで社保サポの実質月額相当になるので、大幅な保険料の削減が見込めますよ。

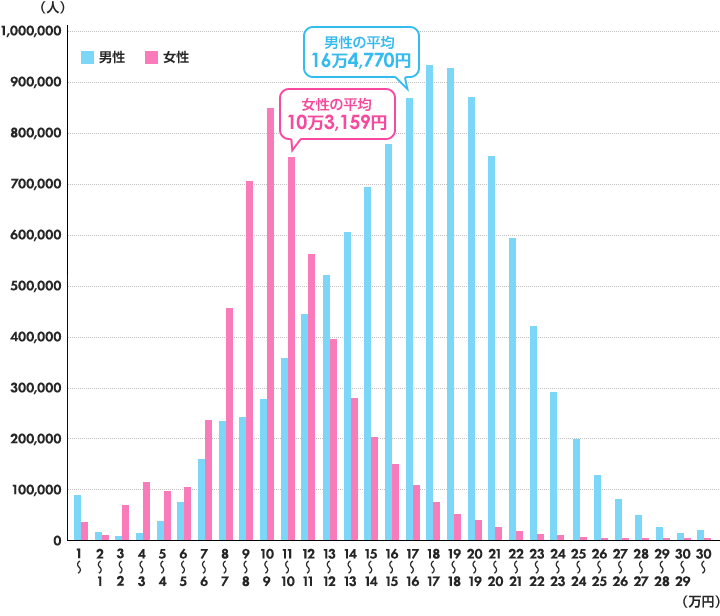

3.老後にもらえる年金が増える

社保サポは保険料と年金が同時に納められるだけでなく、老後にもらえる年金も増えます。

個人事業主が加入している国民年金は40年納めても満額で1年78万円程度と非常に低く、厚生年金に加入している会社員と比較すると半分程度です。

アオイ国民年金と厚生年金では年金の支給額が異なるので、いくら変わるのか紹介します。

国民年金のみ

厚生年金(国民年金含)

(出典)タマルWeb

男性の場合、国民年金と厚生年金を比較すると1/3程度しか年金が支給されないため、老後の不安がつきまとう個人事業主が非常に多いです。

しかし、社保サポは厚生年金に加入できるので、将来もらえる年金の支給額が2~3倍ほど高くなりますよ。

\ 年間平均50万円もオトクに /

個別説明で保険料が安くなるか要確認!

社保サポに加入する3つのデメリット

年収が高い、扶養家族の多い人ほど保険料が安くなる社保サポですが、良いところばかりではありません。

どのようなデメリットがあるのか把握したうえで加入したほうが良いので、社保サポのデメリットを2つ紹介します。

社保サポにもデメリットはあるものの保険料が安くなるメリットがはるかに上回るので、どんなデメリットがあるのか把握しておくだけで十分です。

そこまで重大なデメリットではないので、詳しく解説していきますね。

1.毎月活動報告をしなくてはいけない

「個人事業主やフリーランスに対して、より良い情報を集めサポートし、環境を整えること」を企業理念としているフリーランスサポート協会は、加入すると活動報告の義務が生じます。

以下の理念に賛同した人のみ加盟できるので、加入する前に「この条件に賛同できるのか」よく考えてくださいね。

商材、案件、情報などを収集することやアイディアを考案することを主な活動の目的としております。

その目的のもと、役員として活動し、報告をして頂きます。

(引用)フリーランスサポート協会企業理念より

フリーランスサポート協会の理事として活動報告とともに広報活動も兼ねているので、毎月25日までにSNSでフリーランスサポート協会に関する内容を投稿します。

面倒ではあるもののSNS投稿のテンプレートを参考にし、11,500円の理事報酬の対価だと思えば安すぎるくらいの労力ではないでしょうか。

2.iDeCoの掛け金の上限が減る

公的年金に上乗せして給付を受け取れることで注目されているiDeCoですが、将来の年金をプラスするために加入している人が多いです。

iDeCoは加入者の職業に応じて掛け金上限額が決められているため、社保サポに加入すると上限が減ってしまいます。

| 職業 | 月額上限金額 | 年間上限金額 |

|---|---|---|

| 公務員 | 12,000円 | 144,000円 |

| 会社員 (勤め先で確定給付企業年金に加入) | 12,000円 | 144,000円 |

| 会社員 (勤め先で企業型確定拠出年金に加入) | 20,000円 | 240,000円 |

| 会社員 (勤め先に企業年金がない) | 23,000円 | 276,000円 |

| 専業主婦(夫) | 23,000円 | 276,000円 |

| 個人事業主 | 68,000円 | 816,000円 |

職業に関わらず下限の月額5,000円は変わらないものの、社保サポに加入することで個人事業主よりもiDeCoの掛け金が少なくなってしまいます。

「せっかくiDeCoに積み立てていたのに」と思うかもしれなせんが、そのぶん厚生年金に加入できるためデメリットに感じる必要はないですよ。

3.社保サポに加入すると住民税が上がる可能性がある

社保サポに加入すると毎月11,500円の理事報酬を受け取るため、給与所得が11,500円増えたことになります。

そのため、1年で14万円弱所得が上がったことになるので、住民税や所得税が高くなる可能性があります。

アキヤマ所得が14万円上がっても社保サポに加入したほうが安いなら、検討の余地があるってことだな。

アオイ住民税の自動計算サイトを使えば都道府県ごとにシミュレーションできるので、1度試してみてください。

住民税が上がる可能性はあるものの、所得が高ければ高いほど節税効果は絶大です。

ほとんどの方は国民健康保険と年金を納めるよりも社保サポのほうが保険料が安くなるので、個別相談で気になることを聞いてみる価値はありますよ。

\ 年間平均50万円もオトクに /

個別説明で保険料が安くなるか要確認!

保険料を削減したい個人事業主は1度社保サポに問い合わせるべき

社保サポは個人事業主やフリーランスなど会社に属していない人しか加入できませんが、高額な社会保険料を38,500円に抑えられる画期的なサービスです。

加入すれば世帯主1人分の保険料に家族全員分がfu組まれているので、所得が多い人や扶養家族が多い人ほど加入するメリットは大きいです。

- 社保サポは収入や扶養人数に関わらず、保険料は一律38,500円

- 個別相談会に参加し「保険料が安くなる」と認められた人のみ加入できる

- 11,500円の理事報酬は給与にあたるため住民税が上がる可能性はあるが、保険料が安いため結果的にオトクになる

個人事業主であっても社保サポに加入すれば「厚生年金に加入し年金が増える」「収入が増えても保険料が変わらない」とメリットが多く、早く加入すればするほど保険料を抑えられます。

保険料が削減できる人しか社保サポに加入できないということは、今より損をすることは絶対にないので1度無料相談会だけでも参加してみましょう。

アキヤマ保険料が安くなれば負担が減るし、無料なら相談しないと損だな。

\ 高額な保険料の悩みから解放 /

無料の個別相談会開催中

加入者全員が保険料削減に成功

年間平均50万円も保険料が安くなる

フリーランスサポート協会の理事として加入することで、高額な国民健康保険料と国民年金の支払いを実質38,500円まで削減できます。

保険料は一律なので、所得の多い人や扶養家族の多い人ほど削減効果が期待できますよ。

\ 世帯主の保険料のみで負担激減 /

わかります